Учет на предприятиях малого бизнеса Назад на образовательную программу

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ - МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ СТУДЕНТАМ ПО ИЗУЧЕНИЮ ДИСЦИПЛИНЫ

Разделы

Список Литературы

- Воронина Л. И. Бухгалтерский учет: Учебник / Л.И. Воронина. - 5-e изд., перераб. - М.: Альфа-М: НИЦ ИНФРА-М, 2013. - 480 с. - читать в библиотеке

- Кондраков Н. П. Бухгалтерский учет: Учебное пособие / Н.П. Кондраков. - 7-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2014. - 841 с. - читать в библиотеке

Ваш библиотекарь |

Внимание!Для входа в Электронную Библиотеку Вам нужно получить Логин и Пароль.

|

|

Форма контроля

Форма отправки результатов (ТЕСТ, РЕФЕРАТ)

|

|

ВАШ Куратор(495) 632-00-78 |

Содержание разделов печать раздела -

Лекция 1 «Законодательная основа деятельности малых предприятий»

верх

Для нормального функционирования малых предприятий необходима всесторонняя, объективная, оперативно поступающая информация. Важнейшим источником информации об экономической деятельности организаций, в том числе и малых предприятий, являются данные, содержащиеся в бухгалтерском учете. Бухгалтерский учет формирует информацию о работе предприятий малого бизнеса. Он фиксирует все изменения, происходящие в производственной, снабженческой и сбытовой деятельности, т.е. дает необходимые сведения о кругообороте средств малого предприятия. Бухгалтерский учет не бесстрастный регистратор фактов и событий; здесь систематизируются и обобщаются полученные данные. Все изменения, происходящие в хозяйственной деятельности, регистрируются в бухгалтерском учете с целью активного воздействия на улучшение работы малого предприятия через принятие правильных управленческих решений. Поэтому бухгалтерский учет на предприятиях малого бизнеса является составной частью системы управления производством. Он необходим, прежде всего, для информационного обеспечения системы управления, причем на всех ее уровнях. В общем, объеме экономической информации в малом бизнесе учетная информация занимает свыше 80%, т.е. данная информация составляет основу информационного обеспечения системы управления малым бизнесом. Значения бухгалтерского учета в системе управления не сводится только к функции информационного обеспечения. Бухгалтерский учет выполняет и другую информационную роль – обеспечение контроля за сохранностью собственности организации. Большое значение контрольная функция бухгалтерского учета имеет в условиях, когда повсеместно внедряются экономические методы воздействия на качество работы предприятия малого бизнеса. Это значит, что бухгалтерский учет не только должен сигнализировать о недостатках в работе малого предприятия, о нерациональном использовании ресурсов и т.п., но путем соответствующей организации учетной службы призван поставить заслон этим негативным явлениям. Бухгалтерский учет на предприятиях малого бизнеса постоянно совершенствуется с учетом меняющейся экономической обстановки. Принятые нормативные документы предусматривают внедрение в практику бухгалтерского учета на предприятиях малого бизнеса современных принципов его организации на основе международных стандартов. В соответствии со ст. 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» под субъектами малого предпринимательства понимаются внесенные в Единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий):

- в уставном (складочном) капитале (паевом фонде) которых суммарная доля участия Российской Федерации, субъектов РФ, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает, 25% (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов);

- в уставном капитале которых, доля принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25%;

- средняя численность работников за отчетный период не превышает 100 человек включительно. Также среди малых предприятий выделяют микропредприятия, численность которых не превышает 15 человек;

- выручка от реализации товаров (работ, услуг) которых без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не превышает предельных значений, установленных Правительством РФ.

Под субъектами малого предпринимательства понимаются также физические лица, внесенные в Единый государственный реестр индивидуальных предпринимателей, крестьянские (фермерские) хозяйства. Средняя за отчетный период численность работников малого предприятия определяется с учетом всех его работников, в том числе работающих по договорам гражданско-правового характера и по совместительству с учетом реально отработанного времени, а также работников представительств, филиалов и других обособленных подразделений указанного юридического лица. Срочный трудовой договор может быть заключен с лицами, поступающими на работу в организации – субъекты малого предпринимательства, включая индивидуальных предпринимателей, с численностью до 35 работников (в организациях розничной торговли и бытового обслуживания – до-20 работников). Ст.7 закона № 209-ФЗ в целях реализации государственной политики в области развития малого и среднего предпринимательства в Российской Федерации федеральными законами и иными нормативными правовыми актами Российской Федерации предусматривает следующие меры:

- специальные налоговые режимы, упрощенные правила ведения налогового учета, упрощенные формы налоговых деклараций по отдельным налогам и сборам для малых предприятий;

- упрощенная система ведения бухгалтерской отчетности для малых предприятий, осуществляющих отдельные виды деятельности;

- упрощенный порядок составления субъектами малого и среднего предпринимательства статистической отчетности;

- льготный порядок расчетов за приватизированное субъектами малого и среднего предпринимательства государственное и муниципальное имущество;

- особенности участия субъектов малого предпринимательства в качестве поставщиков (исполнителей, подрядчиков) в целях размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд;

- меры по обеспечению прав и законных интересов субъектов малого и среднего предпринимательства при осуществлении государственного контроля (надзора);

- меры по обеспечению финансовой поддержки субъектов малого и среднего предпринимательства;

- меры по развитию инфраструктуры поддержки субъектов малого и среднего предпринимательства;

- иные направленные на обеспечение реализации целей и принципов настоящего Федерального закона меры.

Лекция 2. «Общие требования по организации бухгалтерского учета на малом предприятии»

верх

Типовые рекомендации для субъектов малого предпринимательства разработаны в соответствии с Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации» и предназначены для всех субъектов малого предпринимательства. В соответствии с типовыми рекомендациями малое предприятие ведет бухгалтерский учет в соответствии с едиными методологическими основами и правилами, установленными Федеральным законом «О бухгалтерском учете», Положением о бухгалтерском учете и отчетности в Российской Федерации, положениями (стандартами) по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово - хозяйственной деятельности предприятий. В соответствии с Федеральным законом «О бухгалтерском учете» ответственность за организацию бухгалтерского учета на малых предприятиях, соблюдение законодательства при выполнении хозяйственных операций несут руководители малых предприятий. Руководитель малого предприятия может в зависимости от объема учетной работы:

- создать бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

- ввести в штат должность бухгалтера;

- передать на договорных началах ведение бухгалтерского учета специализированной организации (централизованной бухгалтерии) или бухгалтеру - специалисту;

- вести бухгалтерский учет лично.

Принятая малым предприятием учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета. При этом утверждаются:

- рабочий План счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Лекция 3 «Документирование хозяйственных операций»

верх

Начальным этапом бухгалтерского учета является сплошное документирование всех хозяйственных операций путем составления определенных носителей первичной учетной информации. Малые предприятия могут применять для документирования хозяйственных операций формы, содержащиеся в альбомах унифицированных форм первичной учетной документации, ведомственные формы, а также самостоятельно разработанные формы, содержащие соответствующие обязательные реквизиты, предусмотренные Федеральным законом «О бухгалтерском учете» и обеспечивающие достоверность отражения в бухгалтерском учете совершенных хозяйственных операций. К обязательным реквизитам первичных учетных документов относятся:

- наименование документа,

- дата составления,

- наименование организации, от имени которой составлен документ,

- содержание хозяйственной операции,

- измерители хозяйственной операции в натуральном и стоимостном выражении,

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи указанных лиц.

Первичные документы, по которым данные принимаются к бухгалтерскому учету, проверяются по форме (полнота и правильность их оформления) и по содержанию (законность документированных операций, логическая увязка отдельных показателей).

Бухгалтерская отчетность малого предприятияВ соответствии с Типовыми рекомендациями малое предприятие составляет и представляет бухгалтерскую отчетность в порядке, предусмотренном Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29 июля 1998 г. N 34н и Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99). В состав годовой бухгалтерской отчетности включается:

- Бухгалтерский баланс;

- Отчет о финансовых результатах;

- пояснения к бухгалтерскому балансу и отчету о прибылях и убытках:

- Отчет о движении капитала;

- Отчет о движении денежных средств;

- Приложение к бухгалтерскому балансу;

- Пояснительная записка;

В приведенном объеме представляют годовую бухгалтерскую отчетность малые предприятия, обязанные проводить независимую аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации. В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации годовая бухгалтерская отчетность может представляться малым предприятием в сокращенном варианте. Годовая бухгалтерская отчетность представляется в адреса и сроки в соответствии с Федеральным законом «О бухгалтерском учете». При составлении бухгалтерской отчетности следует руководствоваться Инструкцией о порядке заполнения форм годовой бухгалтерской отчетности и другими указаниями, утверждаемыми Министерством финансов Российской Федерации.

Лекция 4 «Порядок применения рабочего плана счетов предприятия малого бизнеса»

верх

Составление рабочего плана счетов малого предприятия

Применяя рабочий план счетов, следует в общеустановленном порядке руководствоваться Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94н. При этом рекомендуем учитывать следующие особенности.

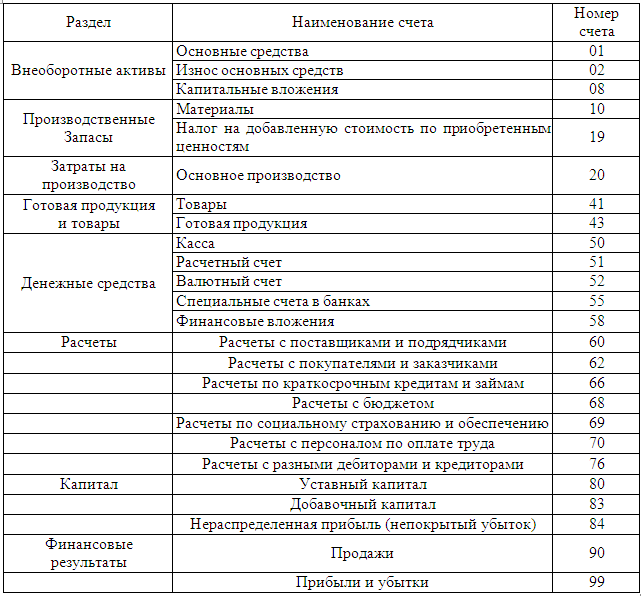

Учет основных средств ведется на счете 01 «Основные средства». Амортизация основных средств учитывается на счете 02 «Износ основных средств». Амортизационные отчисления по объектам основных средств отражаются ежемесячно в учете в суммах, определяемых исходя из применяемых предприятием способов начисления, норм амортизации, утвержденных в установленном порядке, и первоначальной (восстановительной) стоимости основных средств. Применение способа начисления амортизации по объекту основных средств производится в течение всего срока его полезного использования. При этом следует иметь в виду, что изменение месячных сумм амортизации, начисляемых ежемесячно исходя из годовой суммы, в результате движения (поступление, выбытие) основных средств производится в следующем месяце после месяца принятия объекта к бухгалтерскому учету или снятия с него. При выбытии основных средств (списании, продаже и т.п.) их стоимость списывается со счета 01 «Основные средства» в дебет счета 02 «Износ основных средств», при этом недоамортизированная часть основных средств со счета 01, а также расходы, связанные с их выбытием, списываются в дебет счета 91 «Прочие доходы и расходы». В случае продажи объекта основных средств выручка от реализации относится на кредит счета 91 «Прочие доходы и расходы». На счете 01 «Основные средства» обособленно рекомендуется учитывать приобретенные нематериальные активы (п. 10 Типовых рекомендаций). Амортизация нематериальных активов учитывается обособленно на счете 02 «Износ основных средств».

При осуществлении капитальных вложений расходы по строительству или приобретению отдельных объектов основных средств согласно счетам поставщиков и подрядчиков отражаются по дебету счета 08 «Капитальные вложения» с кредита счета 60 «Расчеты с поставщиками и подрядчиками», или кредита счетов учета денежных средств (51 «Расчетный счет», 52 «Валютный счет» и др.), или кредита счета 66 «Расчеты по краткосрочным кредитам и займам», или кредита счетов 67 «Расчеты по долгосрочным кредитам и займам» в случае, когда средства предоставленного кредита направляются кредитной организацией на оплату счетов поставщиков и подрядчиков. Затраты по приобретенным и принятым в эксплуатацию объектам основных средств, учтенные на счете 08 «Капитальные вложения», в размере расходов на их приобретение или создание списываются со счета 08 «Капитальные вложения» в дебет счета 01 «Основные средства». Производственные запасы, отражаемые согласно типовому Плану счетов бухгалтерского учета на счетах 10 «Материалы», 11 «Животные на выращивании и откорме», 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов», учитываются на счете 10 «Материалы».

Учет материалов малому предприятию рекомендуется вести по методу средневзвешенной (средней) себестоимости, по которой каждая единица (вид, группа) материалов, списанная на производство или оставшаяся на остатке, оценивается по стоимости, определяемой как частное от деления их общей их стоимости (с учетом остатка на начало учетного периода) на их количество. В целях обеспечения сохранности инвентаря, спецодежды, инструментов и спецоснастки, переданных в эксплуатацию, на малом предприятии должен осуществляться оперативный учет и контроль над их движением. В случае возврата указанных ценностей из эксплуатации на склад и оприходования по остаточной стоимости (цене возможного использования) делается запись по дебету счета 10 «Материалы» и кредиту счета 20 «Основное производство». Налог на добавленную стоимость (НДС) по приобретенным ценностям учитывается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям». При этом отдельно ведется учет движения НДС по материалам и основным средствам (нематериальным активам). Затраты, связанные с производством и реализацией продукции (работ, услуг), отражаемые согласно типовому Плану счетов бухгалтерского учета на счете 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу», учитываются на счете 20 «Основное производство» (п. 13 Типовых рекомендаций). Учет затрат на производство продукции (работ, услуг) ведется малым предприятием в разрезе видов затрат (на оплату труда, материалы, амортизация и др.) по объектам учета, которыми могут быть затраты в целом по предприятию, по видам продукции (работам, услугам), местам производства продукции (работ, услуг), лицам, ответственным за производство, и т.п. В случае наличия условно-постоянных расходов малое предприятие общехозяйственные (накладные) расходы списывает ежемесячно полностью на затраты по реализованной продукции (работам, услугам) – т.е. в дебет счета 90.

Затраты на проведение всех видов ремонтов основных производственных средств, в случае их проведения собственными силами, включаются в себестоимость продукции (работ, услуг) по соответствующим видам затрат (материалы, оплата труда и др.), а в случае проведения работ подрядным способом — включаются в состав общехозяйственных (накладных) расходов. Учет готовой продукции и товаров осуществляется согласно типовому Плану счетов бухгалтерского учета соответственно на счетах 40 «Готовая продукция», 41 «Товары». При этом п. 14 Типовых рекомендаций разрешает использовать для этих целей вместо двух счетов только один - счет 41 «Товары». Товары, приобретаемые малым предприятием для продажи, как правило, принимаются к бухгалтерскому учету по стоимости приобретения с дальнейшим их списанием при выбытии по методу средневзвешенной (средней) себестоимости. Учет реализации продукции (работ, услуг) и другого имущества малого предприятия, а также определение финансового результата по этим операциям, учитываемым согласно типовому Плану счетов бухгалтерского учета на счетах 45 «Товары отгруженные», 90 «Продажи» и 91 «Прочие доходы и расходы», можно осуществлять на счете 90 «Продажи» (п. 15 Типовых рекомендаций). Учет дебиторской и кредиторской задолженности, осуществляемый согласно типовому Плану счетов бухгалтерского учета на счетах 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Расчеты по сомнительным долгам», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты», можно вести на счете 76 «Расчеты с разными дебиторами и кредиторами» (п. 16 Типовых рекомендаций). На данном счете расчеты приводятся в развернутом виде: по дебету — возникновение дебиторской задолженности и погашение кредиторской, по кредиту — возникновение кредиторской задолженности и погашение дебиторской. При относительно большом количестве операций или поставщиков и покупателей расчеты с ними лучше вести на отдельных счетах (соответственно счет 60 «Расчеты с поставщиками и подрядчиками» или счет 62 «Расчеты с покупателями и заказчиками»). Малое предприятие, имеющее финансовые вложения, использует для их учета счет 58 «Финансовые вложения». При этом в аналитическом учете отдельно учитываются вложения, имеющие долгосрочный (свыше одного года) и краткосрочный (до одного года включительно) характер. Финансовые результаты и их использование отражаются согласно типовому Плану счетов бухгалтерского учета на счете 99 «Прибыли и убытки» (при этом на счете 99 открывается субсчет «Использование прибыли»).

При учете операций по определению прибыли и ее использованию следует иметь в виду, что в течение года суммы прибыли и ее использование отражаются в соответствующем регистре бухгалтерского учета развернуто: по кредиту счета показывается нарастающим итогом прибыль, а по дебету счета - ее использование. По завершении года на дату составления бухгалтерской отчетности на суммы использованной прибыли производится уменьшение прибыли, полученная сумма перечисляется на счет 84 «Нераспределенная прибыль (непокрытый убыток)», и в бухгалтерской отчетности отражается нераспределенная сумма прибыли отчетного года или непокрытый убыток отчетного года. Учет кредитов банка, заемных и целевых средств, отражаемых в соответствии с типовым Планом счетов бухгалтерского учета на счетах 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и 86 «Целевое финансирование», ведется малым предприятием на счете 66 «Расчеты по краткосрочным кредитам и займам» по их видам и срокам получения (п. 19 Типовых рекомендаций). Погашение кредитов и займов отражается в бухгалтерском учете по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» и кредиту счетов учета денежных средств (51 «Расчетный счет», 52 «Валютный счет» и др.)

Лекция 5 «Формы ведения бухгалтерского учета на малом предприятии»

верх

В соответствии с п. 21 Типовых рекомендаций упрощенная форма бухгалтерского учета малым предприятием может вестись по:

- простой форме бухгалтерского учета (без использования регистров бухгалтерского учета имущества малого предприятия). В этом случае ведется только книга (журнал) учета фактов хозяйственной деятельности (форма № К-1);

- форме бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия.

Порядок применения простой формы бухгалтерского учета

Малые предприятия, совершающие незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющие производства продукции и работ, связанного с большими затратами материальных ресурсов, могут вести учет всех операций путем их регистрации только в книге (журнале) учета фактов хозяйственной деятельности по форме № К-1. Наряду с Книгой для учета расчетов по оплате труда с работниками по подоходному налогу с бюджетом малое предприятие должно вести также ведомость учета заработной платы по форме № В-8. Книга (форма № К-1) является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность (п. 22 Типовых рекомендаций). Книга является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса. Фактически в Книгу следует отдельной строкой записывать каждую хозяйственную операцию, совершаемую на основании какого-либо документа и каждое начисление налогов. Малое предприятие может вести Книгу в виде ведомости, открывая ее на месяц (при необходимости используя вкладные листы для учета операций по счетам), или в форме Книги, в которой учет операций ведется весь отчетный год. В последнем случае Книга должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, которое заверяется подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учета на малом предприятии, а также оттиском печати предприятия. Книга открывается записями сумм остатков на начало отчетного периода (в только что созданной организации — на начало ее деятельности) по каждому виду имущества, обязательств и иных средств, по которым они имеются. Простую форму рекомендуем применять при небольшом количестве операций за месяц (в пределах 100). Порядок применения формы бухгалтерского учета с использованием регистров бухгалтерского учета При большем количестве операций удобнее использовать дополнительные регистры (ведомости). Типовыми рекомендациями установлены следующие регистры бухгалтерского учета, формы которых приведены в приложениях к этому документу:

- Ведомость учета основных средств, начисленных амортизационных отчислений - форма № В-1;

- Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям, - форма № В-2;

- Ведомость учета затрат на производство - форма № В-3;

- Ведомость учета денежных средств и фондов — форма № В-4;

- Ведомость учета расчетов и прочих операций — форма № В-5;

- Ведомость учета реализации — форма № В-6 (оплата);

- Ведомость учета расчетов и прочих операций - форма № В-6 (отгрузка);

- Ведомость учета расчетов с поставщиками — форма № В-7;

- Ведомость учета оплаты труда — форма № В-8;

- Ведомость (шахматная) - форма № В-9.

Каждая ведомость, как правило, применяется для учета операций по одному из используемых бухгалтерских счетов. В некоторых ведомостях предусмотрена возможность учета операций сразу по нескольким счетам. Но это удобно делать лишь при незначительном количестве операций (до 10 по каждому счету). Если операций больше — для каждого счета лучше открыть отдельную ведомость. Сумма по любой операции всегда записывается в двух ведомостях одновременно:

- в одной — по дебету счета с указанием номера кредитуемого счета (в графе «Корреспондирующий счет»);

- в другой — по кредиту корреспондирующего счета и аналогичной записью номера дебетуемого счета.

В обеих ведомостях в графах «Содержание операции» (или характеризующих операцию) делается запись на основании форм первичной учетной документации о сути совершенной операции либо пояснения, шифры и др. Остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (кассовые отчеты, выписки банков и др.). Во всех применяемых ведомостях указывается месяц, в котором они заполняются, а в необходимых случаях — наименование синтетических счетов. В конце месяца после подсчета итога оборотов ведомости подписываются лицами, производившими записи. Изменение (увеличение) оборотов в текущем месяце по операциям, относящимся к прошлым периодам, отражается в регистрах бухгалтерского учета отчетного месяца дополнительной записью (уменьшение оборотов — красной). Ошибки в ведомостях исправляются путем зачеркивания неправильного текста или суммы и надписывания над зачеркнутым правильного текста или суммы. Зачеркивают тонкой чертой так, чтобы можно было прочитать неправильную запись. Всякое исправление ошибки в соответствующей ведомости должно быть оговорено надписью «Исправлено» с указанием даты и подтверждено подписью лица, отвечающего за ведение бухгалтерского учета на малом предприятии.

Лекция 6 «Применение специальных налоговых режимов»

верх

Упрощенная система налогообложения

В соответствии с Федеральным законом от 29.12.1995 № 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» некоторые малые предприятия и предприниматели, ведущие свою деятельность без образования юридического лица, могут вместо уплаты совокупности федеральных, региональных и местных налогов уплачивать единый налог или стоимость патента. Налоговыми органами по месту жительства индивидуальных предпринимателей выдавался сроком на 1 календарный год патент, который являлся официальным документом, удостоверяющим право применения субъектами малого предпринимательства упрощенной системы налогообложения. Годовая стоимость патента устанавливалась с учетом ставок единого налога в зависимости от вида деятельности. Упрощенная система налогообложения индивидуальными предпринимателями применяется наряду с общей системой налогообложения, предусмотренной законодательством Российской Федерации о налогах и сборах. Упрощенная система налогообложения, применяемая индивидуальными предпринимателями, заменяет только:

- НДФЛ от предпринимательской деятельности;

- НДС (за исключением НДС, уплачиваемого при ввозе товара на таможенную территорию РФ);

- налог на имущество, используемое в предпринимательской деятельности;

- единый социальный налог (кроме страховых взносов на обязательное пенсионное страхование) (п. 3 ст. 346.11 НК РФ).

Предприниматели, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных Налоговым Кодексом. Индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения, в налоговый орган по месту своего нахождения (месту жительства) заявление. Вновь зарегистрированные индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, вправе подать заявление о переходе на упрощенную систему налогообложения одновременно с подачей заявления о постановке на учет в налоговых органах. В этом случае индивидуальные предприниматели вправе применять упрощенную систему налогообложения в текущем календарном году с момента регистрации физического лица в качестве индивидуального предпринимателя. Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на общий режим налогообложения. При этом суммы налогов, подлежащих уплате при использовании общего режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь зарегистрированных индивидуальных предпринимателей. Указанные в настоящем абзаце налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором эти налогоплательщики перешли на общий режим налогообложения.

Налогоплательщик обязан сообщить в налоговый орган о переходе на общий режим налогообложения в течение 15 дней по истечении отчетного (налогового) периода, в котором его доход превысил ограничения. Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на общий режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на общий режим налогообложения. Налогоплательщик, перешедший с упрощенной системы налогообложения на общий режим налогообложения, вправе вновь перейти на упрощенную систему налогообложения не ранее чем через один год после того, как он утратил право на применение упрощенной системы налогообложения. Объектом налогообложения признаются:

- доходы;

- доходы, уменьшенные на величину расходов.

Доходы, полученные в натуральной форме, учитываются по рыночным ценам. Выбор объекта налогообложения осуществляется самим налогоплательщиком. Объект налогообложения не может меняться налогоплательщиком в течение всего срока применения упрощенной системы налогообложения. При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы:

- расходы на приобретение основных средств;

- расходы на приобретение нематериальных активов;

- расходы на ремонт основных средств (в том числе арендованных);

- арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество;

- материальные расходы;

- расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации;

- расходы на обязательное страхование работников и имущества, включая страховые взносы на обязательное пенсионное страхование, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации;

- суммы налога на добавленную стоимость по приобретаемым товарам (работам и услугам);

- проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- расходы на обеспечение пожарной безопасности налогоплательщика в соответствии с законодательством Российской Федерации, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности;

- суммы таможенных платежей, уплаченные при ввозе товаров на таможенную территорию Российской Федерации и не подлежащие возврату налогоплательщику в соответствии с таможенным законодательством Российской Федерации;

- расходы на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством Российской Федерации;

- расходы на командировки, в частности на:

- проезд работника к месту командировки и обратно к месту постоянной работы;

- наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

- суточные или полевое довольствие в пределах норм, утверждаемых Правительством Российской Федерации;

- оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

- консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы;

- плату государственному и (или) частному нотариусу за нотариальное оформление документов. При этом такие расходы принимаются в пределах тарифов, утвержденных в установленном порядке;

- расходы на аудиторские услуги;

- расходы на публикацию бухгалтерской отчетности, а также на публикацию и иное раскрытие другой информации, если законодательством Российской Федерации на налогоплательщика возложена обязанность осуществлять их публикацию (раскрытие);

- расходы на канцелярские товары;

- расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи;

- расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных;

- расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания;

- расходы на подготовку и освоение новых производств, цехов и агрегатов;

- суммы налогов и сборов, уплаченные в соответствии с законодательством Российской Федерации о налогах и сборах;

- расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации.

При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода. В случае если объектом налогообложения являются доходы индивидуального предпринимателя, налоговой базой признается денежное выражение доходов индивидуального предпринимателя. В случае если объектом налогообложения являются доходы индивидуального предпринимателя, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. Налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог в порядке, предусмотренном законодательством, в размере 1 процента. Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее. Налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов. При этом под убытком понимается превышение расходов, над доходами. Убыток не может уменьшать налоговую базу более чем на 30 процентов. При этом оставшаяся часть убытка может быть перенесена на следующие налоговые периоды, но не более чем на 10 налоговых периодов. Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка. Убыток, полученный налогоплательщиком при применении общего режима налогообложения, не принимается при переходе на упрощенную систему налогообложения. Убыток, полученный налогоплательщиком при применении упрощенной системы налогообложения, не принимается при переходе на общий режим налогообложения. Налоговым периодом признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму квартального авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее уплаченных сумм квартальных авансовых платежей по налогу. Сумма налога (квартальных авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается указанными налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот же период времени в соответствии с законодательством Российской Федерации, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (квартальных авансовых платежей по налогу) не может быть уменьшена более чем на 50 процентов по страховым взносам на обязательное пенсионное страхование. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму квартального авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее уплаченных сумм квартальных авансовых платежей по налогу.

Уплаченные авансовые платежи по налогу засчитываются в счет уплаты налога по итогам налогового периода Уплата налога и квартальных авансовых платежей по налогу производится по месту жительства индивидуального предпринимателя. Квартальные авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом. Налогоплательщики – предприниматели по истечении налогового периода не позднее 30 апреля года, следующего за истекшим налоговым периодом представляют налоговые декларации в налоговые органы по месту своего жительства. Налоговые декларации по итогам отчетного периода представляются не позднее 25 дней со дня окончания соответствующего отчетного периода. Суммы налога зачисляются на счета органов Федерального казначейства для их последующего распределения в бюджеты всех уровней и бюджеты государственных внебюджетных фондов в соответствии с бюджетным законодательством Российской Федерации. Индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения, обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании Книги учета доходов и расходов. Форма Книги учета доходов и расходов и порядок отражения в ней хозяйственных операций индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, утверждаются Министерством финансов Российской Федерации.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. В настоящее время перед налоговой системой стоят две, на первый взгляд, противоречивые проблемы: максимально возможное увеличение налоговых платежей в бюджет (одновременно с повышением собираемости налогов) и ослабление налогового бремени. Оптимально построенная налоговая система должна не только обеспечивать финансовыми ресурсами потребности государства, но и не снижать стимулы налогоплательщика к предпринимательской деятельности, обязывать его к постоянному поиску путей повышения эффективности хозяйствования. Основная задача упрощенной системы налогообложения – облегчить налоговое бремя, упростить бухгалтерский учет и отчетность в сфере малого предпринимательства. Однако проблема эффективности налогового контроля не была решена введением упрощенной системы. Если дальше рассматривать этот вопрос, то нельзя не остановиться на проблеме, с которой сталкиваются все страны мира и наиболее острой для нынешнего этапа развития России – это контроль за оборотом наличных денег. Ни для кого не секрет, что многие сделки в сфере услуг населению совершаются без всякого документирования, на этой основе занижается налогооблагаемая база по целому ряду налогов. Для решения этих проблем предпринимаются определенные шаги в области налоговой политики, связанные с введением новых налогов, среди которых особый интерес представляет единый налог на вмененный доход в сфере малого предпринимательства, введенный соответствующим Федеральным законом от 31 июля 1998 г. №148-ФЗ. Этот закон носит рамочный характер, т.е. определяет основные принципы налогообложения организаций и индивидуальных предпринимателей, занимающихся определенными видами деятельности. Сущность любого налога, также как и единого налога на вмененный доход определяется его функциями. Большая часть экономистов склонны выделять две основные функции налога: фискальную и экономическую. Фискальная функция предполагает, что налог обеспечивает доходную базу государственного бюджета и внебюджетных фондов, а экономическая, в свою очередь, предполагает воздействие со стороны государства на процессы общественного воспроизводства и регулирование деловой активности хозяйствующих субъектов. Особенностью вмененного налога, в отличие от упрощенной системы, является то, что плательщик не имеет права выбора: если его деятельность попадает под установленный перечень, он будет обязан платить вмененный налог. Необходимо отметить, что переход на уплату данного налога значительно сокращает перечень уплачиваемых налогов. В то же время за налогоплательщиком сохраняется обязанность уплаты ряда налогов, среди которых:

- государственная пошлина;

- таможенные пошлины;

- лицензионные и регистрационные сборы;

- земельный налог;

- налог на доходы физических лиц, уплачиваемого физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица;

- удержанные суммы НДФЛ, а также налога на добавленную стоимость и налога на доходы из источника в Российской Федерации в случаях, когда законодательными актами Российской Федерации о налогах установлена обязанность по удержанию налога у источника выплат.

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога, не признаются налогоплательщиками налога на добавленную стоимость (в отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 Налогового Кодекса, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом), за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Кодексом при ввозе товаров на таможенную территорию Российской Федерации. Таким образом, видно, что введение единого налога на вмененный доход не означает переход к уплате предпринимателями какого-то одного налога, тем не менее, вышеуказанный перечень налогов значительно меньше. Единый налог на вмененный доход по своей сути является логическим продолжением упрощенной системы налогообложения. Однако плательщиками единого налога на вмененный доход будут не только малые предприятия, но и средние, так как не ограничена численность работающих в организациях, занимающихся оказанием бытовых, парикмахерских, медицинских, косметологических, ветеринарных услуг населению. Единый налог на вмененный доход предусматривает уплату этого налога, рассчитываемого исходя из базовой доходности физических показателей (единица площади, численность работающих, единица производственной мощности и др.), характеризующих определенный вид деятельности, и повышающих (понижающих) коэффициентов базовой доходности, показывающих степень влияния того или иного фактора (место деятельности, вид деятельности) на результаты предпринимательской деятельности. Никакие перерасчеты суммы единого налога в течение налогового периода (квартала) не производятся. Принципиальным отличием режима налогообложения, использующего единый налог на вменённый доход, от традиционных схем налогообложения частных предприятий является то, что база налогообложения по каждому налогоплательщику и объекту обложения определяется не по их отчётности, а на основании определённой расчётным путём доходности различных видов бизнеса в соответствующих региональных и других условиях. Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются физические показатели, характеризующие определенный вид предпринимательской деятельности и базовая доходность в месяц.