ЛИНЕЙНАЯ АЛГЕБРА Назад на образовательную программу

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ - МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ СТУДЕНТАМ ПО ИЗУЧЕНИЮ ДИСЦИПЛИНЫ

Разделы

Список Литературы

- Основы линейной алгебры и аналитической геометрии : учебное пособие / В.Г. Шершнев. - М. : НИЦ ИНФРА-М, 2014. - 168 с. - (Высшее образование: Бакалавриат). - читать в библиотеке

- Математика для экономического бакалавриата : учебник / М.С. Красс, Б.П. Чупрынов. - М. : НИЦ ИНФРА-М, 2013. - 472 с. - (Высшее образование: Бакалавриат). - читать в библиотеке

- Рудык Б. М. Линейная алгебра : учебное пособие / Б.М. Рудык. - М. : НИЦ Инфра-М, 2013. - 318 с. - читать в библиотеке

- Гулиян Б. Ш. Математика. Базовый курс [Электронный ресурс] : учебник / Б. Ш. Гулиян, Р. Я. Хамидуллин. - 2-е изд., перераб. и доп. - М. : МФПА, 2011. - 712 с. - (Университетская серия). - читать в библиотеке

- Шевцов Г. С. Линейная алгебра : теория и прикладные аспекты : учебное пособие / Г.С. Шевцов. - 3-e изд., испр. и доп. - М. : Магистр : НИЦ ИНФРА-М, 2014. - 544 с. - читать в библиотеке

Ваш библиотекарь |

Внимание!Для входа в Электронную Библиотеку Вам нужно получить Логин и Пароль.

|

|

Форма контроля

Форма отправки результатов (ТЕСТ, РЕФЕРАТ)

|

|

ВАШ Куратор(495) 632-00-78 |

Содержание разделов печать раздела -

Матрицы и определители. Системы линейных уравнений

верх

Лекция 1. Определители.

Под определителем второго порядка понимается выражение

$$ D = \begin{vmatrix} a_1 & b_1\\ a_1 & b_2\\ \end{vmatrix} = a_1b_2 + a_2b_1 $$

Под определителем третьего порядка понимается выражение

$$ D = \begin{vmatrix} a_1 & b_1 & c_1\\ a_2 & b_2 & c_2\\ a_3 & b_3 & c_3\\ \end{vmatrix} = a_1b_2c_3 + a_2b_3c_1 + a_3b_1c_2 - a_1b_3c_2 - a_2b_1c_3 - a_3b_2c_1 $$

Минором элемента определителя называется определитель, получающийся из данного определителя в результате вычеркивания строки и столбца, содержащих данный элемент. Например, для элемента $a_1$ минором будет определитель

$$ \begin{vmatrix} b_2 & c_2\\ a_3 & c_3\\ \end{vmatrix} $$

Алгебраическим дополнением элемента определителя называется минор элемента, взятый со знаком плюс, если сумма номеров его строки и столбца есть число четное, и со знаком минус, если это число нечетное. Определитель равен сумме парных произведений элементов какой-либо строки или столбца на их алгебраические дополнения. Для нашего примера

$$D = a_1A_1 + b_1B_1 + c_1C_1$$

Для определителя третьего порядка можно получить шесть разложений. Основные свойства определителей:

- При перестановке двух строк (столбцов) определитель меняет знак.

- Общий множитель элементов любой строки (столбца) можно вынести за знак определителя.

- Если к элементам некоторой строки (столбца) определителя прибавить элементы другой строки (столбца), умноженные на произвольное число, то величина определителя не изменится.

- Если элементы двух строк (столбцов) определителя пропорциональны, то определитель равен нулю.

Лекция 2. Матрицы и основные операции над ними».

Матрицей размера $mxn$ называется прямоугольная таблица чисел, содержащая $m$ строк и $n$ столбцов. Обозначение матрицы:

$ A = \begin{vmatrix} a_{11} & a_{12} & ... & a_{1n}\\ a_{21} & a_{22} & ... & a_{2n}\\ ... & ... & ... & ...\\ a_{m1} & a_{m2} & ... & a_{mn}\\ \end{vmatrix} $или $A = (a_{ij})(i = 1,2, ..., m; j = 1,2, ..., n;)$

Числа $m$ и

$$ A = \begin{pmatrix} a_{11} & a_{12} & a_{13}\\ a_{21} & a_{22} & a_{23}\\ a_{31} & a_{32} & a_{33}\\ \end{pmatrix} $$ - Это квадратная матрица третьего порядка.

Элементы матрицы, у которой номер строки равен номеру столбца, называют диагональными и образуют главную диагональ матрицы. Единичной$(E)$ называется матрица, у которой все диагональные элементы равны единице, а остальные равны нулю. Операции над матрицами:

- Произведение матрицы $A$ на число $ λ$ называется матрица, элементы которой образуют произведение элементов исходной матрицы и этого числа $ λ$.

- Суммой двух матриц одинакового размера называется матрица, элементы которой представляют сумму соответствующих элементов двух матриц.

- Произведением двух матриц $A$ и $B$ называется такая матрица, каждый элемент которой есть сумма произведений элементов $i$-ой строки матрицы $А$ на соответствующие элементы $j$ -го столбца матрицы $B$. При этом операция умножения определена, если число столбцов первой матрицы равно числу строк второй. Матрицы, для которых выполняется коммутативный закон, то есть $AB = BA$, называются перестановочными.

- Под операцией транспонирования понимают переход матрицы $A$ к матрице $A_1$, в которой строки и столбцы поменялись местами с сохранением порядка.

Определителем квадратной матрицы $n$ – порядка называется число, которое получается при вычислении определителя, как указано выше.

Определитель матрицы обозначается $|A|$ или $∆$ или $\det A$.

Квадратная матрица, определитель которой отличен от нуля, называется невырожденной, в противном случае – вырожденной.

Матрица $A^{–1}$ называется обратной по отношению к квадратной матрице $A$, если при умножении этой матрицы на данную как справа, так и слева получается единичная матрица.

$$A^{-1}\times A = A \times A^{-1} = E$$

Теорема: Всякая невырожденная матрица $A$ имеет единственную обратную матрицу. Вырожденные матрицы обратных матриц не имеют. Обратную матрицу $A^{–1}$ можно вычислить по формуле

$$ A^{-1} = \begin{pmatrix} A_{11}/∆ & A_{21}/∆ & ... & A_{n1}/∆\\ A_{12}/∆ & A_{22}/∆ & ... & A_{n2}/∆\\ ... & ... & ... & ...\\ A_{1n}/∆ & A_{2n}/∆ & ... & A_{nm}/∆\\ \end{pmatrix} = \frac{1}{∆} \cdot \begin{pmatrix} A_{11} & A_{21} & ... & A_{n1}\\ A_{12} & A_{22} & ... & A_{n2}\\ ... & ... & ... & ...\\ A_{1n} & A_{2n} & ... & A_{nm}\\ \end{pmatrix} $$где $∆ = \det A$, $A_{ij}$ - алгебраическое дополнение элемента $a_{ij}$ матрицы $A$.

Правило составления матрицы $A^{-1}$: каждый элемент матрицы $A$ заменяется его алгебраическим дополнением, затем полученная матрица транспонируется и каждый её элемент делится на определитель $\det A$.

Элементарными преобразованиями матрицы называются

- Умножение элементов строки (столбца) на число, отличное от нуля.

- Прибавление к элементам одной строки (столбцу) соответствующих элементов другой строки (другого столбца), умноженных на любое число.

- Перемена местами двух строк (столбцов).

- Вычеркивание из матрицы нулевой строки (столбца).

- Замена строк столбцами, а столбцов соответствующими строками (транспонирование матриц).

Минором $k$-го порядка матрицы $A$ (не обязательно квадратной) называется определитель с элементами, расположенными на пересечениях любых $k$ строк и любых $k$ столбцов матрицы $(1 \le k \le min(m,n))$.

Рангом матрицы $А$ называется наивысший порядок её минора, отличного от нуля. Ранг матрицы обозначается одним из символов $r(A)$, $rankA$, $rangA$. Методы нахождения ранга матрицы

- По определению.

- С помощью элементарных преобразований.

- Метод окаймляющих миноров.

Лекция 3. Системы линейных уравнений.

Системой линейных алгебраических уравнений, содержащей $m$ уравнений c $n$ неизвестными, называется система вида:

$ \begin{cases} a_{11}x_1 & + & a_{12}x_2 & + & ... & + & a_{1n}x_n & = & b_1\\ a_{21}x_1 & + & a_{22}x_2 & + & ... & + & a_{2n}x_n & = & b_2\\ ... & ... & ... & ... & ... & ... & ... & ... & ...\\ a_{m1}x_1 & + & a_{m2}x_2 & + & ... & + & a_{mn}x_n & = & b_m\\ \end{cases} $

Здесь $x_1, x_2, …, x_n$ - неизвестные; $a_{11}, a_{12}, ..., a_{mn}$ - коэффициенты при неизвестных; $b_{1}, b_{2}, ..., b_{m}$ - свободные члены.

Систему (1.1) можно записать в матричном виде:

$A \cdot X = B$, где

- $A$ – матрица коэффициентов системы или матрица системы,

- $X$ – матрица-столбец из неизвестных $x_i$,

- $B$ – матрица-столбец из свободных членов $b_i$.

$ A = \begin{pmatrix} a_{11} & a_{12} & ... & a_{1n}\\ a_{21} & a_{22} & ... & a_{2n}\\ ... & ... & ... & ...\\ a_{m1} & a_{m2} & ... & a_{mn}\\ \end{pmatrix} $ $ X = \begin{pmatrix} x_{1} \\ x_{2}\\ ... \\ x_{n}\\ \end{pmatrix} $ $ B = \begin{pmatrix} b_{1} \\ b_{2}\\ ... \\ b_{n}\\ \end{pmatrix} $

Матрица

$ \bar{A} = \begin{pmatrix} a_{11} & a_{12} & ... & a_{1n} & b_1\\ a_{21} & a_{22} & ... & a_{2n} & b_2\\ ... & ... & ... & ... & ...\\ a_{m1} & a_{m2} & ... & a_{mn} & b_n\\ \end{pmatrix} $называется расширенной матрицей системы (1.1)(матрица системы, дополненная столбцом свободных членов). Решением системы называется такая совокупность $n$ чисел, при подстановке которых каждое уравнение системы обращается в верное равенство. Система называется совместной, если она имеет хотя бы одно решение, и несовместной, если она не имеет решений. Совместная система, имеющая единственное решение, называется определенной; система, имеющая более одного решения, называется неопределенной. Теорема Кронекера-Капелли: Система линейных алгебраических уравнений (1.1) совместна тогда и только тогда, когда ранг матрицы этой системы равен рангу её расширенной матрицы: $r(A) = r(\bar{A}) = r$. В этом случае число $r$ называется рангом системы (1.1). Следствия:

- Если $r(A) \neq r(\bar{A})$, то система не совместна.

- Если ранг совместной системы равен числу неизвестных $(r(A) = r(\bar{A}) = r = n)$, то система имеет единственное решение.

- Если ранг совместной системы меньше числа неизвестных $(r(A) = r(\bar{A}) = r < n)$, то система имеет бесчисленное множество решений.

Если система имеет бесчисленное множество решений, то переменные $x_{1},x_{2}, ..., x_{r}$ называются главными (или базисными) переменными, переменные $x_{r+1},x_{r+2}, ..., x_{n}$ - свободными переменными. Число главных (базисных) переменных всегда равно рангу системы $r$, а число свободных переменных равно числу $(n−r)$. Выражая главные переменные, через свободные переменные получают общее решение системы (1.1).Придавая свободным переменным произвольные значения, получают частные решения системы (1.1). Придавая свободным переменным нулевые значения, получают решение системы, которое называется базисным решением. Неотрицательное базисное решение называется опорным.Система $n$ линейных уравнений с $n$ переменными может быть решена следующими методами:

- С помощью формул Крамера.

- Методом обратной матрицы.

Система $n$ линейных уравнений с $m$ переменными может быть решена методом Гаусса (см. подробнее стр. 92-94).

Лекция 4. Системы линейных однородных уравнений.

Система линейных алгебраических уравнений называется однородной, если все свободные члены равны $0$, т.е. $b_1 = b_2 = ... = b_m = 0$

Такая система имеет вид:

$$ \begin{cases} a_{11}x_1 & + & a_{12}x_2 & + & ... & + & a_{1n}x_n & = & 0\\ a_{21}x_1 & + & a_{22}x_2 & + & ... & + & a_{2n}x_n & = & 0\\ ... & ... & ... & ... & ... & ... & ... & ... & ...\\ a_{m1}x_1 & + & a_{m2}x_2 & + & ... & + & a_{mn}x_n & = & 0\\ \end{cases} $$

Однородная система уравнений всегда совместна, так как $r(A) = r(\bar{A})$. Она всегда имеет, по крайней мере, нулевое (или тривиальное) решение $x_1 = x_2 = ... = x_n = 0 $. Теорема: Если в системе (9.1) $m = n$, а ее определитель отличен от нуля, то такая система имеет только единственное, нулевое решение $x_1 = x_2 = ... = x_n = 0 $ Если в системе число уравнений меньше числа неизвестных или определитель системы равен нулю, то система имеет бесчисленное множество решений.

Векторная алгебра

верх

Лекция 1.Векторы. Основные понятия.

Величина, кроме числового значения, характеризуемая еще и направлением, называется векторной или вектором. Геометрически вектор изображается направленным отрезком пространства. Под модулем (длиной) вектора $\bar{a} | \bar{a} | = a$ понимают его численное значение. Два вектора считаются равными, если они расположены на параллельных или совпадающих прямых одинаковой длины. Два вектора $\bar{a}$ и $\bar{b}$ называются коллинеарными, если они расположены на параллельных прямых или на одной прямой. Три вектора $\bar{a}$ и $\bar{b}$ и $\bar{c}$ называются компланарными, если они параллельны некоторой плоскости или лежат на ней. Проекцией точки $A$ на ось $\bar{l}$ называется основание перпендикуляра, опущенного из точки $A$ на эту ось. Проекция вектора $\bar{a}$ на ось $\bar{l}$ равна произведению длины вектора на косинус угла между направлением вектора и направлением оси. Проекция вектора на ось:

- положительна, если вектор образует с осью острый угол;

- отрицательна, если этот угол тупой;

- равна нулю, если этот угол прямой.

Координатами вектора $\bar{a}$ в прямоугольной системе координат Oxyz называются проекции этого вектора на координатные оси:

$X = пр_{ox} \bar{a}, Y = пр_{oy} \bar{a}, Z = пр_{oz} \bar{a}$

При этом пишут: $\bar{a} = {\begin{Bmatrix} X; Y; Z\end{Bmatrix}}$ или $\bar{a} = ( X; Y; Z)$ Длина вектора $\bar{a}$ вычисляется по формуле: $| \bar{a} | = \sqrt{X^2 + Y^2 +Z^2}$ Теорема: Если вектор $\overline{AB}$ задан своим началом $\bar{A}_{(x1;y1;z1)}$ и концом $\bar{B}_{(x2;y2;z2)}$ то его координаты вычисляются по формуле:

$\overline{AB} = (x_2 - x_1; y_2 - y_1; z_2 - z_1)$

Лекция 2.Ранг и базис системы векторов.

Если $\overline{a_1}, \overline{a_2}, ..., \overline{a_n},$ векторы,а $\overline{λ_1}, \overline{λ_2}, ..., \overline{λ_n}$ произвольные числа, то выражение $λ_1 \cdot \overline{a_1} + λ_2 \cdot \overline{a_2} + ... + λ_n \cdot \overline{a_n}$ называется линейной комбинацией векторов $\overline{a_1}, \overline{a_2}, ..., \overline{a_n}$ Если $λ_1 \cdot \overline{a_1} + λ_2 \cdot \overline{a_2} + ... + λ_n \cdot \overline{a_n} = 0$ тогда и только тогда,когда все коэффициенты $λ_1, λ_2, ..., λ_n$ равны нулю,то система векторов $\overline{a_1}, \overline{a_2}, ..., \overline{a_n},$,называется линейно независимой. Если $λ_1 \cdot \overline{a_1} + λ_2 \cdot \overline{a_2} + ... + λ_n \cdot \overline{a_n} = 0$ при условии,что хотя бы одно из чисел $λ_1, λ_2, ..., λ_n$ отлично от нуля, то система векторов $\overline{a_1}, \overline{a_2}, ..., \overline{a_n},$ , называется линейно зависимой.

Теорема 1. Векторы $\overline{a_1}, \overline{a_2}, ..., \overline{a_n},$ линейно зависимы тогда и только тогда,когда хотя бы один из них можно представить как линейную комбинацию оставшихся. Теорема 2. Если определитель, составленный из координат векторов, отличен от нуля, то система векторов линейно независима. Пример: Проверить зависимость векторов:

$\overline{a_1} = (1;2;3), \overline{a_2} = (-1;3;2), \overline{a_3} = (0;1;1)$

Решение: Воспользуемся теоремой 2, составим определитель

$ \begin{vmatrix} 1 & 2 & 3\\ -1 & 3 & 23\\ 0 & 1 & 13\\ \end{vmatrix} = 3 + (-3) + 0 - (0 + 2 + (-2)) = 0 $

Следовательно, векторы линейно зависимы.

Рангом системы векторов $\overline{a_1}, \overline{a_2}, ..., \overline{a_n}$ называется максимальное число линейно независимых векторов данной системы. Базисом системы векторов $\overline{a_1}, \overline{a_2}, ..., \overline{a_n}$ называется совокупность линейно независимых векторов данной системы, число которых равно ее рангу. Базисов может быть много. Все базисы одной системы векторов состоят из одинакового числа векторов, равного ее рангу. Любой вектор системы единственным способом разлагается по базису.

Лекция 3.Многомерное арифметическое пространство.

Множество всех упорядоченных совокупностей по $n$ чисел $(x_1, x_2, ..., x_n)$ называется арифметическим $n$-мерным пространством $R_n$ ($n$ - размерность пространства). Арифметическое пространство $R_1$ (или $R$) образует множество действительных чисел. $R_2$ представляет собой плоскость. $R_3$ - это трехмерное пространство. Базисом на плоскости в $R_2$ является любая упорядоченная пара неколлинеарных векторов этой плоскости. Базис обозначают $(\overline{a}, \overline{b}$). Если $(\overline{a}, \overline{b})$ – произвольный базис на плоскости, то любой вектор $\overline{c}$ этой плоскости единственным образом представляется в виде линейной комбинации векторов $\overline{a}$, $\overline{b}$, т. е. $\overline{c} = λ \overline{a} + μ \overline{b}$. Числа $λ$, $μ$ называют координатами вектора $\overline{c}$ в базисе $(\overline{a}, \overline{b})$ и записывают $\overline{c} = (λ;μ)$ или $\overline{c} (λ;μ)$.

Базисом в пространстве $R_3$ называется любая упорядоченная тройка некомпланарных векторов $\overline{a}$, $\overline{b}$, $\overline{c}$. Любой вектор $\overline{d}$ пространства $R_3$ можно единственным способом разложить по этому базису, т.е. записать его в виде $\overline{d} = λ\overline{a} + μ\overline{b} + δ\overline{c}$. Числа $ λ$, $ μ$, $ δ$ называются координатами вектора $\overline{d}$ в базисе $(\overline{a}$, $\overline{b}$, $\overline{c})$. Вектор $\overline{d}$ записывают в виде $\overline{d} = (λ;μ;δ)$ или $\overline{d}(λ;μ;δ)$. Если $\overline{e_1}, \overline{e_2}, \overline{e_3}$ – базис в пространстве $R_3$ , то любой вектор $\overline{a}$ единственным образом представляется в виде линейной комбинации векторов $\overline{e_1}, \overline{e_2}, \overline{e_3}$, т. е. $\overline{a} = x\overline{e_1} + y\overline{e_2} + z\overline{e_3}$. Числа $x$, $y$, $z$ называют координатами вектора $\overline{a}$ в базисе $\overline{e_1}, \overline{e_2}, \overline{e_3}$ и записывают $\overline{a} = (x; y; z)$ или $\overline{a}(x; y; z)$.

Базисов на плоскости $R_2$ и в пространстве $R_3$ бесконечно много. Если базис фиксирован, то каждый вектор однозначно определяется своими координатами. И наоборот – каждому набору координат соответствует единственный вектор.Если векторы $\overline{e_1}, \overline{e_2}, \overline{e_3}$ в $R_3$ бесконечно много. Если базис фиксирован, то каждый вектор однозначно определяется своими координатами. И наоборот – каждому набору координат соответствует единственный век единичные и взаимно перпендикулярные, то они образуют ортонормированный (декартов прямоугольный) базис. Упорядоченная тройка некомпланарных векторов $\overline{a_1}, \overline{a_2}, \overline{a_3}$ образует правую (левую) тройку, если после совмещения их начал путём параллельного переноса, кратчайший поворот от первого вектора $\overline{a_1}$ ко второму вектору $\overline{a_2}$ виден из конца третьего вектора $\overline{a_3}$, совершающимся против (по) часовой стрелки.

Для ортонормированного базиса $\overline{e_1}, \overline{e_2}, \overline{e_3}$ в $R_3$>, образующего правую тройку, приняты обозначения $\overline{e_1} = \overline{i},\overline{e_2} = \overline{j},\overline{e_3} = \overline{k}$. В пространстве $R_3$ с ортонормированным базисом $\overline{i}$, $\overline{j}$, $\overline{k}$ связывают декартову прямоугольную систему координат. Векторы $\overline{i}$, $\overline{j}$, $\overline{k}$ - орты координатных осей $0_х$, $0_y$, $0_z$ соответственно. Поскольку векторы $\overline{i}$, $\overline{j}$,$\overline{k}$ образуют декартов прямоугольный базис в пространстве $R_3$, то любой вектор $\overline{a}$ из $R_3$ может быть единственным образом разложен по базису $\overline{i}$, $\overline{j}$, $\overline{k}$, т.е. представлен в виде $\overline{a} = x\overline{i} + y\overline{j} + z\overline{k}$, где $х$, $y$, $z$ $∈R$. Коэффициенты разложения $x$, $y$, $z$ равны координатам вектора $\overline{a}$, т.е. $\overline{a} = (x,y,z) = x\overline{i} + y\overline{j} + z\overline{k}$.

Лекция 4. Арифметические действия над векторами, записанными в координатной форме.

Теорема: Пусть $\overline{a} = (x_1,y_1,z_1)$ и $\overline{b} = (x_2,y_2,z_2)$, тогда

- $\overline{a} + \overline{b} = (x_1 + x_2; y_1 + y_2; z_1 + z_2)$

- $\overline{a} - \overline{b} = (x_1 - x_2; y_1 - y_2; z_1 - z_2)$

- $λ\overline{a} = (λx_1; λy_1; λz_1)$

- $\overline{a} = \overline{b} ↔ \begin{cases} x_1 = x_2 \\ y_1 = y_2 \\ z_1 = z_2 \\ \end{cases}$

- Если $\overline{a} || \overline{b}$, то $\overline{a} = \overline{λb}$ и $\frac{x_1}{x_2} = \frac{y_1}{y_2} = \frac{z_1}{z_2} = λ$

Под скалярным произведением двух векторов $\overline{a}$ и $\overline{b}$ понимается число, равное произведению длин этих векторов на косинус угла между ними $\overline{a} \cdot \overline{b} = ab \cosφ$, при этом $\cosφ = \frac{\overline{a} \cdot \overline{b}}{|\overline{a}| \cdot |\overline{b}|}$ или в координатной форме $\overline{a} \cdot \overline{b} = x_1 \cdot x_2 + y_1 \cdot y_2 + z_1 \cdot z_2$

Элементы аналитической геометрии

верх

Лекция 1.Прямая на плоскости.

Общее уравнение прямой на плоскости записывается в виде $A_x + B_y +C = 0$ $(A^2 + B^2 0)$ Если $B \ne 0$, то $y = -\frac{A}{B}x - \frac{C}{B} $, тогда уравнение можно представить как $y = K_x + b$, где $K = -\frac{A}{B}$ – угловой коэффициент и $b = - \frac{C}{B} $ – начальная координата. Пусть две прямые заданы уравнениями $y = kx + b$ и $y = k'x + b'$. Тогда угол между прямыми определяется как $θ = φ' – φ$, где $к = tgφ$ и $к' = tgφ'$. Отсюда найдем $tgθ = tg(φ' – φ ) = \frac{tgφ' – tgφ}{1 + tgφ' \cdot tgφ}$ или $tgθ = \frac{k' – k}{1 + kk'}$.

Если две прямые параллельны, то $k = k'$. Если две прямые перпендикулярны, то $k = \frac{1}{k'}$. Если прямая с данным к проходит через данную точку с координатами $(x_1;y_1)$, то уравнение прямой запишется в виде $y – y1 = k( x – x1 )$. Уравнение прямой, проходящей через две данные точки с координатами $(x_1;y_1)$, и $(x_2;y_2)$ имеет вид $\frac{x - x_1}{x_2 - x_1} = \frac{y - y_1}{y_2 - y_1}$. Расстояние $d$ от точки $M_0$ $(x_0;y_0)$ до прямой $A_x + B_y + C = 0$ находится по формуле: $d = \frac{|Ax_0 + By_0 + C|}{\sqrt{A^2 + B^2}}$ Площадь треугольника $ABC$, где $А(x_1;y_1)$, $B(x_2;y_2)$, $C(x_3;y_3)$ находится по формуле: $S= \begin{Vmatrix} 1 & 1 & 1 \\ x_1 & x_2 & x_3 \\ y_1 & y_2 & y_3 \\ \end{Vmatrix}$

Лекция 2. Понятие о кривых второго порядка

Эллипсом называется множество точек $γ$ на плоскости, обладающее следующим свойством: существуют такие точки

$F_1, F_2$, называемые фокусами, что сумма расстояний от произвольной точки $M$ эллипса до $F_1$ и от $M$ до $F_2$ есть величина постоянная: $|MF_1| + |MF_2| = 2a = const$, т.е. независящая от выбора точки $M\inγ$, и $2a<2c = |F_1F_2|$. $\frac{x^2}{a^2} + \frac{y^2}{b^2} = 1$ - каноническое уравнение эллипса.

Координатные оси пересекают эллипс в точках $A_1(a,0), A_2(-a,0), B_1(0,b), B_2(0,-b)$, которые называются его вершинами.

Отрезки $A_1, A_2$ и $B_1, B_2$ называются большим и малым диаметрами эллипса, а вместе – главными диаметрами. Числа $a$ и $b$ называются большой и малой полуосями. $F_1F_2$ – фокусное расстояние, $c = \sqrt{a^2 - b^2}$ – полуфокусное расстояние. Отношение $\frac{c}{a} = ε$ - называется эксцентриситетом эллипса. Две прямые, перпендикулярные к большой оси эллипса и отстоящие на расстоянии $\frac{a}{ε}$ от его центра, называются директрисами эллипса. Гиперболой называется множество точек $γ$ на плоскости, обладающее следующим свойством: существуют такие точки $F_1, F_2$, называемые фокусами, что модуль разности расстояний от произвольной точки $M$ гиперболы до $F_1$ и от $M$ до $F_2$ есть величина постоянная: $|MF_1| - |MF_2| = 2a = const$ т.е. независящая от выбора точки $M\inγ$, и $2a<2c = |F_1F_2|$. $\frac{x^2}{a^2} - \frac{y^2}{b^2} = 1$ - каноническое уравнение гиперболы.

Ось $0_x$ пересекает гиперболу в точках $A_1(a,0), A_2(-a,0)$, которые называются вершинами гиперболы. Ось $0_y$ ее не пересекает. Числа $a$ и $b$ называются полуосями гиперболы – действительной и мнимой. $F_1, F_2$ – фокусное расстояние, $c = \sqrt{a^2 + b^2}$ – полуфокусное расстояние. Отношение $\frac{c}{a} = ε$ - называется эксцентриситетом гиперболы. Две прямые, перпендикулярные к большой оси гиперболы и отстоящие на расстоянии $\frac{a}{ε}$ от ее центра, называются директрисами гиперболы. Прямые $l_{1}:$ $y = \frac{b}{a}x$ и $l_{2}:$ $y = -\frac{b}{a}x$ - называются асимптотами гиперболы. Параболой называется множество всех точек плоскости равноудаленных от данной прямой, называемой директрисой и данной точки, называемой фокусом.

Фокус будет иметь координаты $F(\frac{p}{2}, 0)$, а директриса – уравнение $x = - \frac{p}{2}$, где $p$ – расстояние от фокуса до директрисы. $y_2 = 2px$ – каноническое уравнение параболы.Эксцентриситет параболы равен $1$.

Лекция 3. Прямая и плоскость в пространстве $R_3$.

I. Уравнение плоскости в пространстве.

- Виды уравнений плоскости:

Общее уравнение плоскости $A_x +B_y + C_z + D = 0$, где $\overrightarrow{n}$ $(A,B,C)$ – нормальный вектор плоскости, расположенный перпендикулярно к плоскости. Уравнение плоскости в отрезках $\frac{x}{a} + \frac{y}{b} + \frac{z}{c} = 1$, где $a, b, c$ - ненулевые отрезки, отсекаемые плоскостью на координатных осях (предполагается, что $a, b, c$ могут быть отрицательными).

- Способы задания плоскости:

Плоскость $π$, проходящая через точку $A_0(x_0, y_0, z_0)$, перпендикулярно вектору $\overrightarrow{n}$ $(A,B,C)$, задается в декартовой системе координат уравнением $A(x - x_0) + B(y-y_0) + C(z-z_0) = 0$. Плоскость $π$, проходящая через три точки $A_0(x_0, y_0, z_0)$, $A_1(x_1, y_0, z_1)$, $A_2(x_2, y_2, z_2)$ не лежащие на одной прямой задается уравнением $$ \begin{vmatrix} x -x_0 & y - y_0 & z - z_0 \\ x_1 -x_0 & y_1 - y_0 & z_1 - z_0 \\ x_2 -x_0 & y_2 - y_0 & z_2 - z_0 \\ \end{vmatrix} = 0. $$

- Взаимное расположение двух плоскостей в пространстве:

$$ π_1: A_1x+B_1y+C_1z+D_1=0; $$

$$ π_2: A_2x+B_2y+C_2z+D_2=0; $$

$ \overrightarrow{n_1} (A_1; B_1; C_1) $ и $ \overrightarrow{n_2} (A_2; B_2; C_2) $ - векторы нормали к $π_1$ и $π_2$ соответственно.

Расстояние от точки $ M (x_1, y_1, z_1)$ до плоскости $Ax + By + Cz + D = 0 $ , вычисляется по формуле

$$ h=\frac{|Ax_1+By_1+Cz_1+D|}{\sqrt{A^2+B^2+C^2}} $$

Теорема.

- $ π_1||π_2 $ и $ π_1\neq π_2 \Leftrightarrow \frac{A_1}{A_2}=\frac{B_1}{B_2}=\frac{C_1}{C_2}\neq\frac{D_1}{D_2} $

- $ π_1=π_2 \Leftrightarrow \frac{A_1}{A_2}=\frac{B_1}{B_2}=\frac{C_1}{C_2}=\frac{D_1}{D_2} $

- $ π_1\bot π_2 \Leftrightarrow A_1 A_2+B_1 B_2+C_1 C_2=0 $

-

угол между $π_1$ и $π_2$ вычисляется по формуле:

$$ \cos α = \frac{|\overrightarrow{n_1} \bullet \overrightarrow{n_2} |}{|\overrightarrow{n_1}||\overrightarrow{n_2}|}=\frac{|A_1 A_2+B_1 B_2+C_1 C_2|}{\sqrt{A_1^2+B_1^2+C_1^2} \sqrt{A_2^2+B_2^2+C_2^2}} $$

II. Уравнение прямой в пространстве.

- Виды уравнений прямой:

Общее уравнение прямой (как пересечение двух плоскостей $π_1 \cap π_2$) $ \begin{cases} A_1x+B_1y+C_1z+D_1=0\\ A_2x+B_2y+C_2z+D_2=0 \end{cases} $

Канонические уравнения $ \frac{x-x_0}{a_1} = \frac{y-y_0}{a_2} = \frac{z-z_0}{a_3} $ , где точка $ A_0 (a_0,y_0,z_0)∈l $ и ненулевой вектор $ \vec{a} (a_1,a_2,a_3)|| l $ , который называется направляющим вектором прямой.

Параметрические уравнения $ \begin{cases} x=x_0+a_1t\\ y=y_0+a_2t\\ z=z_0+a_3t; t∈ R \end{cases} $

- Способы задания прямой:

Прямая, проходящая через точку $ A_0(x_0, y_0, z_0)$ , параллельно вектору $ \vec{a} (a_1,a_2,a_3)|| l $ задается уравнением $ \frac{x-x_o}{a_1}=\frac{y-y_o}{a_2}=\frac{z-z_o}{a_3} $ . Прямая, проходящая через две точки $ A_0(x_0, y_0, z_0)$ и $ A_1(x_1, y_1, z_1)$ , задается уравнением $ \frac{x-x_o}{x_1-x_o}=\frac{y-y_o}{y_1-y_o}=\frac{z-z_o}{z_1-z_o} $ .

- Взаимное расположение двух прямых в пространстве.

Пусть две прямые в пространстве заданы своими каноническими уравнениями: $l_0: \frac{x-x_o}{a_1}=\frac{y-y_o}{a_2}=\frac{z-z_o}{a_3} $ ; $l_1: \frac{x-x_1}{b_1}=\frac{y-y_1}{b_2}=\frac{z-z_1}{b_3} $ , где $ \vec{a} (a_1,a_2,a_3)|| l_0 $ , $ \vec{b} (b_1,b_2,b_3)|| l_1 $ ; $ \vec{b} (b_1,b_2,b_3)|| l_1 $ , $ A_0(x_0, y_0, z_0)∈ l_0 $ , $ A_1(x_1, y_1, z_1)∈ l_1 $

Составим матрицу $ \begin{vmatrix} x_1-x_0 & y_1-y_0 & z_1-z_0\\ a_1 & a_2 & a_3\\ b_1 & b_2 & b_3\\ \end{vmatrix} $ и пусть $ Δ = det A $ .

- Угол между $ l $ и $ π $ вычисляется по формуле

$$ \cos α = \frac{|\overrightarrow{a} \bullet \overrightarrow{b} |}{|\overrightarrow{a}||\overrightarrow{b}|}=\frac{|a_1 b_1+a_2 b_2+a_3 b_3|}{\sqrt{a_1^2+a_2^2+a_3^2} \sqrt{b_1^2+b_2^2+b_3^2}} $$

- Прямые $ l_0 $ и $ l_1 $ скрещиваются $ \Leftrightarrow Δ \neq 0 $ .

- Прямые $ l_0 $ и $ l_1 $ пересекаются $ \Leftrightarrow Δ = 0 $ и $ \overrightarrow{a} $ не коллинеарен $ \overrightarrow{b} $ .

- $ l_0 || l_1 \Leftrightarrow rank A = 2 $ и $ \frac {a_1}{b_1}= \frac {a_2}{b_2}=\frac {a_3}{b_3} $ .

- $ l_0 = l_1 \Leftrightarrow rank A = 1 $

- $ l_0 \perp l_1 \Leftrightarrow a_1 \bullet b_1 + a_2 \bullet b_2 + a_3 \bullet b_3 = 0 $

- Взаимное расположение прямой и плоскости в пространстве.

Пусть плоскость $ π $ задана общим уравнением, а прямая $ l $ – каноническим уравнением:

$$ π: Ax+By+Cz+D =0 $$

$l: \frac{x-x_o}{a_1}=\frac{y-y_o}{a_2}=\frac{z-z_o}{a_3} $ , где $ \overrightarrow{n} (A, B, C)$ – это вектор нормали к плоскости $ π $ , $ \overrightarrow{a} (a_1;a_2;a_3) $ – направляющий вектор прямой $ l $ и точка $ A_0 (a_0; b_0; z_0) ∈ l $

Теорема.

Теорема.

- $ l ∈ π \Leftrightarrow Aa_1+Ba_2+ \begin{cases} Ca_3 & \text{= }n\text{ 0,} \\ Ax_0 & \text{+By_0}n\text{ Cz_0 = 0} \end{cases} $

- $ l || π $ и $ l \Cap π \Leftrightarrow \begin{cases} Aa_1+ & Ba_2+ & Ca_3 = 0 \\ Ax_0+ & By_0+ & Cz_0 \neq 0 \end{cases} $

- $ l \perp π \Leftrightarrow \frac{A}{a_1}=\frac{B}{a_2}=\frac{C}{a_3} $

- Угол между $ l $ и $ π $ вычисляется по формуле:

$$ \sin α = \frac{|\overrightarrow{n} \bullet \overrightarrow{a} |}{|\overrightarrow{n}||\overrightarrow{a}|}=\frac{|Aa_1+Ba_2+a_Ca_3|}{\sqrt{A^2+B^2+C^2} \sqrt{a_1^2+a_2^2+a_3^2}} $$

Задача линейного программирования (ЛП)

верх

Лекция 1 «Основная задача линейного программирования»

Линейное программирование - область математики, разрабатывающая теорию и численные методы решения задач на экстремум функции многих переменных с ограничениями на область изменения этих переменных, если функция и ограничения линейны относительно входящих в задачу неизвестных. Функцию, экстремальное значение которой нужно найти в условиях экономических возможностей, называют целевой функцией (функцией цели). Математическая модель задачи линейного программирования включает в себя следующие пункты:

- Совокупность неизвестных величин $X=(x_1,x_2,…,x_n)$, действуя на которые, систему можно совершенствовать. Их называют планом задач (вектором управления, решением, стратегией, поведением и т.д.);

- Целевую функцию $Z(X)$ (функция цели, показатель эффективности, критерий оптимальности). Она позволяет выбрать наилучший вариант из множества возможных вариантов. Наилучший вариант дает целевой функции экстремальное значение ($max$ или $min$). С экономической точки зрения целевая функция может отображать объем выпуска или реализации продукции, затраты и прибыль, издержки обращения, уровень обслуживания или уровень дефицитности, отходы и т.д.

- Условия (или система ограничений) налагаемые на неизвестные величины. Они вытекают из ограниченности ресурсов, необходимости удовлетворения потребностей, из условий производства. Ограничениями также являются возможности технического, технологического и научного потенциала, а не только материальные, финансовые и трудовые ресурсы. Нередко потребности превышают возможности. В этом случае математические ограничения выражаются в виде неравенств. Совокупность условий образует область допустимых решений (область экономических возможностей) $G:x∈G$

На план задачи, исходя из экономических или физических условий, могут быть наложены условия неотрицательности ($x_i≥0$) или условия целочисленности $x_i∈Z$. Ограничения вида: $x_j ≥ 0$ или $x_j ≤ 0$ - называются тривиальными. Эти ограничения записывают обычно в конце системы ограничений задачи линейного программирования (ЛП). Все остальные ограничения называются нетривиальными. План $X$, удовлетворяющий системе ограничений задачи, называется допустимым планом. Допустимый план, в котором целевая функция принимает экстремальное значение, называется оптимальным и обозначается $X^*$. Необходимо найти план, при котором целевая функция достигает экстремального значения $max (min) z = Z(x)$, $x∈G$ при ограничениях $φ_i(x_1,x_2,...,x_n)≥$ $\{≤,=\}b$

Пример задачи линейного программирования. Пусть предприятие выпускает $к$-типов продукции, используя $т$-видов ресурсов. При этом расход $i$-го вида ресурса на единицу $j$-го вида продукции составляют $a_{ij}$ ; всего имеется объем запаса $i$-го вида ресурса; реализация единицы продукции $j$-го вида дает $c_j$ условных денежных единиц прибыли. Требуется составить оптимальный план выпуска продукции. Модель задачи имеет в этом случае вид:

$$ Z = c_1x_1 + ... + c_kx_k→max $$

$$ \begin{cases} a_{11}x_1 + ... + a_{1k}x_k≤b_i \\ ..................... \\ a_{m1}x_1 + ... + a_{mk}x_k≤b_m \end{cases} $$

$$ x_l≥0,...,x_k≥0 $$

где $x_1,...,x_k$ - объемы планируемого выпуска продукции.

Формы записи задач линейного программирования

- Общая задача ЛП может быть представлена в виде:

- Задача ЛП называется однородной (симметричной), если все ограничения имеют вид неравенства. Частными случаями однородной задачи являются задача о ресурсах (или производственная) и задача об издержках: В первом случае требуется найти максимум функции $Z$ («прибыли») при ограниченных «ресурсах» $b_i$, во втором – минимум издержек $Z$ при заданных «нормах потребления» $b_i$,

- Задача ЛП называется канонической, если все нетривиальные ограничения имеют вид равенства и на все переменные наложены тривиальные ограничения. Любую задачу ЛП можно привести к канонической форме и обратно.

$$ Z(\bar x) = c_1x_1 + c_2x_2 + ... + c_nx_n + c_0→extr $$

$$ \begin{cases} a_{11}x_1 + a_{12}x_2 + ... + a_{1n}x_n=b_1 \\ .............................. \\ a_{l,1}x_1 + a_{l,2}x_2 + ... + a_{ln}x_n=b_1\\ a_{l+1}x_1 + a_{l+2}x_2 + ... + a_{l+n}x_n≤b_{l+1}\\ ............................... \\ a_{k,1}x_1 + a_{k,2}x_2 + ... + a_{k,n}x_n≤b_k\\ a_{k+1}x_1 + a_{k+1,2}x_2 + ... + a_{k+1,n}x_n≥b_{k+1}\\ ................................ \\ a_{m,1}x_1 + a_{m,2}x_2 + ... + a_{mn}x_n≥b_m\\ \end{cases} $$

$$ x_1≥0, x_2≥0,...,x_n≥0 $$

Лекция 2 «Геометрическая интерпретация и графическое решение ЗЛП»

Если однородная ЗЛП содержит две переменные, то она может быть решена графически. Постановка ЗЛП в этом случае имеет вид:

$$ Z = c_1x_1 + c_2x_2 + c_0→extr $$

$$ \begin{cases} a_{11}x_1 + a_{12}x_2≤b_1 \\ .................. \\ a_{m1}x_1 + a_{m2}x_2≤b_m \end{cases} $$

$$ x_1≥0,x_2≥0 $$

Непустое множество допустимых планов называется многогранником решений, а всякая угловая точка многогранника решений называется вершиной. Вектор $\bar c$ с координатами из коэффициентов $c_j$ при переменных $x_j$ целевой функции $Z$ называется вектором роста целевой функции:$\bar c = (c_1;c_2)$ Он показывает направление наибольшего возрастания целевой функции, а вектор $(-\bar c)$ – направление наибольшего убывания целевой функции. Уравнение $h=c_1x_1+c_2x_2$ при фиксированном $h=h_0$ определяет на плоскости прямую $h_0=c_1x_1+c_2x_2$, называемую линей уровня. При изменении $h$ получаем семейство линий уровня, т.е. семейство параллельных прямых. Вектор роста $\bar c = (c_1;c_2)$ перпендикулярен к каждой из линий уровня.

Теорема: Если ЗЛП имеет решение, то целевая функция достигает экстремального значения в одной из вершин многогранника решений. Так как система ограничений есть система линейных неравенств, то областью допустимых значений неизвестных является выпуклая многоугольная область, лежащая в первой четверти. Оптимальное значение целевая функция принимает в вершинах области решений, поэтому можно предложить следующий план графического решения задачи:

- построить область решений системы ограничений,

- построить вектор роста,

- построить линию уровня,

- параллельным переносом этой прямой в направлении вектора роста, определить наибольшее (наименьшее) значение целевой функции в одной из вершин многоугольника решений.

Лекция 3 «Симплекс - метод решения ЗЛП»

Область допустимых решений задачи линейного программирования образует выпуклый многогранник в $n$-мерном пространстве, если условия задачи линейного программирования не противоречивы. При этом оптимальное решение, если оно существует, обязательно достигается в некоторой вершине многогранника (возможно, и более чем в одной). Но в этом случае, чтобы найти решение задачи линейного программирования необходимо перебрать все планы, соответствующие вершинам многогранника допустимых решений. Такие планы называются опорными. Однако в сложных задачах число вершин может оказаться чрезмерно большим, вследствие чего, нахождение всех опорных планов потребует огромного объема вычислений. Метод, который позволяет осуществить упорядоченный перебор вершин многогранника аналитически, выполняя элементарные алгебраические преобразования, является симплексный метод. После определения одной из вершин многогранника, этот метод позволяет установить, является ли найденный план оптимальным, т.е. достигнут ли в этой вершине максимум (минимум) целевой функции. В основе симплексного метода лежит алгоритм симплексных преобразований системы уравнений, приведенной к единичному базису, дополненный правилом, обеспечивающим переход не к любому , а к «лучшему» опорному решению. Пусть математическая модель задачи линейного программирования имеет вид:

Найти максимальное значение целевой функции

$$ Z = c_1x_1 + c_2x_2 + ... + c_nx_n + c_0→max $$

при ограничениях

$$ \begin{cases} a_{11}x_1 + a_{12}x_2 + ... + a_{1n}x_n≤b_1 \\ .............................. \\ a_{m,1}x_1 + a_{m,2}x_2 + ... + a_{mn}x_n≤b_m\\ \end{cases} $$

$$ x_1≥0, x_2≥0,...,x_n≥0 $$

где все свободные члены $b_i$ неотрицательны.

Алгоритм симплекс-метода.

- Составить первый опорный план.

- Проверить оптимальность опорного плана.

- Определить разрешающий элемент.

- Определить новый опорный план и проверить его на оптимальность.

Если критерий оптимальности не выполнен, то ищем следующий опорный план и так до тех пор, пока не будет найдено оптимальное решение.

Теорема 1. Если в индексной строке оптимального плана имеется хотя бы одно нулевое значение, соответствующее свободной переменной, то задача линейного программирования имеет бесчисленное множество оптимальных планов. Если ЗЛП имеет бесконечное множество оптимальных планов, можно сказать, что с экономической точки зрения решение задачи возможно, но оно не единственное.

Теорема 2. Если в индексной строке содержится отрицательный элемент (при исследовании задачи на максимум), а в соответствующем разрешающем столбце нет ни одного положительного элемента, то целевая функция на множестве допустимых решений неограниченна сверху, т.е. $Z(X)→∞$. Задача не имеет решения. С экономической точки зрения неограниченность целевой функции говорит о том, что разработанная модель недостаточно точна, т.е. нет полного учета ограничений, которые являются существенными в данной задаче. Если в оптимальном плане возникла дополнительная переменная, это говорит о том, что при реализации данного плана останутся неиспользованные ресурсы.

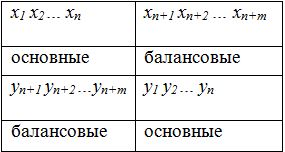

Лекция 4 «Двойственные задачи линейного программирования»

Сформулируем экономическую задачу наилучшего распределения ограниченных ресурсов для достижения максимального выпуска продукции (задача о ресурсах). Предположим, что в производстве используется $m$ различных видов ресурсов (ресурсы труда, сырья и материалов, оборудования и т.д.), объем которых ограничен величинами $b_1,b_2,…,b_m$. Может производиться $n$ видов продукции, величина выпуска которых характеризуется переменными $x_1,x_2,…,x_n$. Известны нормы затрат каждого ресурса на единицу каждого вида продукции, образующие следующую матрицу:

$$ \begin{pmatrix} a_{11} & a_{12} & ... & a_{1n}\\ a_{21} & a_{22} & ... & a_{2n}\\ ... & ... & ... & ...\\ a_{m1} & a_{m2} & ... & a_{mn} \end{pmatrix} $$

В задаче известна также стоимостная оценка (цена) единицы продукции каждого вида - $c_1,c_2,…,c_n$. Задача сводится к следующему: найти такие значения переменных величин $x_1,x_2,…,x_n$ (т.е. уровни выпуска продукции), при которых расход ресурсов не превышает заданного их количества, а стоимость всей продукции достигает максимума.

В математической форме задача запишется: максимизировать$$ Z = c_1x_1 + ... + c_nx_n $$

при условиях

$$ \begin{cases} a_{11}x_1 + ... + a_{1n}x_n≤b_1 \\ ...................... \\ a_{m1}x_1 + ... + a_{mn}x_n≤b_m\\ \end{cases} $$

$$ x_1≥0,...,x_n≥0 $$

(1)

Оказывается, что на базе тех же исходных данных может быть поставлена еще одна задача, в которой переменными величинами, подлежащими определению, являются оценки, приписываемые каждому ресурсу. Они должны быть такими, чтобы общая оценка всего имеющегося количества ресурсов была минимальной, но при условии, что суммарная оценка ресурсов, расходуемых на единицу любого вида продукции, будет не меньше, чем цена за эту единицу. Математически задача сводиться к следующему:

Минимизировать линейную функцию

$$ T = b_1y_1 + b_2y_2 + ... + b_my_m $$

при условиях

$$ \begin{cases} a_{1,1}y_1 + a_{2,1}y_2 + ... + a_{m,1}y_m≥c_1 \\ a_{1,2}y_1 + a_{2,1}y_2 + ... + a_{m,2}y_m≥c_2\\ .............................. \\ a_{1,n}y_1 + a_{2,n}y_2 + ... + a_{m,n}y_m≥c_n\\ \end{cases} $$

$$ y_1≥0,y_1≥0,...,y_m≥0 $$

(2)

Эти задачи образуют пару задач, называемых двойственными. Первую из них называют исходной задачей, а вторую – двойственной задачей. С математической точки зрения за исходную может быть принята любая из задач двойственной пары. Обе задачи тесно связаны между собой. Матрица системы (2) совпадает с транспонированной матрицей исходной системы (1): $A_{двойственная} = A_{исходная}^T$ Строка коэффициентов целевой функции $T$, то есть её вектор роста совпадает с транспонированным столбцом свободных членов исходной системы (1): $\bar c_{двойственный} = \bar b^T = (b_1,b_2,...,b_m)_T$, а столбец ограничений двойственной задачи совпадает с транспонированной строкой коэффициентов исходной целевой функции $\bar b_{двойственный} = \bar c^T = (c_1,...,c_n)^T$. Условие максимизации исходной целевой функции заменяется условием минимизации двойственной целевой функции. Рассмотренную пару задач называют симметричными двойственными задачами, так как они имеют однородную систему ограничений в виде неравенств. С экономической точки зрения решение прямой задачи дает оптимальный план выпуска продукции, а решение двойственной задачи – оптимальную систему условных оценок применяемых ресурсов. По математической модели одной задачи всегда можно построить математическую модель двойственной задачи по следующим пунктам:

- Если в исходной задаче целевая функция исследуется на максимум, то в двойственной задаче целевая функция исследуется на минимум и наоборот.

- Число ограничений исходной задачи равно числу переменных двойственной задачи, и число переменных исходной задачи равно числу ограничений двойственной задачи.

- Коэффициенты целевой функции $c_j$ исходной задачи являются свободными членами ограничений двойственной задачи.

- Свободные члены $b_i$ ограничений исходной задачи являются коэффициентами целевой функции двойственной задачи.

- Матрица системы нетривиальных ограничений двойственной задачи является транспонированной матрицей нетривиальных ограничений исходной задачи.

- Если исходная задача исследовалась на максимум, то ее система ограничений должна быть представлена в виде неравенств вида $≤$. В этом случае двойственная задача решается на минимум и ее система ограничений должна иметь вид неравенств со знаками $≥$.

- Все переменные в обеих задачах неотрицательны.

Теорема 1. Пусть существует оптимальное решение $\bar x$ исходной задачи. Тогда существует оптимальное решение $\bar y$ двойственной задачи и справедливо равенство $F(\bar x) = T(\bar y)$. Двойственными оценками называются переменные оптимального решения двойственной задачи. Для пары симметричных двойственных задач двойственные оценки можно найти с помощью симплекс метода. Оптимальный план двойственной задачи можно найти из симплексной таблицы исходной задачи, т.к. переменные прямой и двойственной задачи образуют сопряженные пары:

С экономической точки зрения двойственная оценка показывает ценность ресурса. Если двойственная оценка yj равна нулю: $y_j = 0$, то это говорит о том, что ресурс избыточен, т.е. имеется в избытке и не используется полностью. Если же двойственная оценка ресурса положительна: $y_j > 0$, то соответствующий ресурс дефицитен, т.е. полностью используется.