Деньги, кредит, банки Назад на образовательную программу

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ - МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ СТУДЕНТАМ ПО ИЗУЧЕНИЮ ДИСЦИПЛИНЫ

Разделы

Список Литературы

- Жуков, Е. Ф. Деньги. Кредит. Банки [Электронный ресурс] : учебник для студентов вузов, обучающихся по экономическим специальностям, по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Е. Ф. Жуков, Н. М. Зеленкова, Н. Д. Эриашвили; под ред. Е. Ф. Жукова. - 4-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА, 2012. - 783 с. - читать в библиотеке

- Е.А. Звонова Деньги, кредит, банки: Учебник / Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев; Под ред. Е.А. Звоновой. - М.: НИЦ ИНФРА-М, 2015. - 592 с. - читать в библиотеке

- Кузнецова, Е. И. Деньги, кредит, банки [Электронный ресурс] : учеб. пособие для студентов вузов, обучающихся по направлениям «Экономика» и «Управление» / Е. И. Кузнецова; под ред. Н. Д. Эриашвили. - М. : ЮНИТИ-ДАНА, 2012. - 527 с. - читать в библиотеке

Дополнительная литература

- Е.Ф. Жукова Банковское дело [Электронный ресурс]: учебник для студентов вузов, обучающихся по экономическим специальностям и специальности «Финансы и кредит» / [Е.Ф. Жуков и др.]; под ред. Е.Ф. Жукова, Н.Д. Эриашвили. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2012. - 655 с. - читать в библиотеке

- А.М. Тавасиев Банковское дело [Электронный ресурс]: учеб. пособие для студентов вузов, обучающихся по специальности (080105) «Финансы и кредит» / [А. М. Тавасиев, В. А. Москвин, Н. Д. Эриашвили]. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2012. - 287 с. - читать в библиотеке

- Жуков, Е. Ф. Банковское законодательство: Учебник / ВЗФЭИ; Под ред. Е.Ф. Жукова. - М.: Вуз. учебник, 2006. - 270 с. - читать в библиотеке

- Жуков, Е. Ф. Банковский менеджмент [Электронный ресурс]: учебник для студентов вузов, обучающихся по экономическим специальностям / Е.Ф. Жуков. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2012. - 255 с. - читать в библиотеке

Ваш библиотекарь |

Внимание!Для входа в Электронную Библиотеку Вам нужно получить Логин и Пароль.

|

|

Форма контроля

Форма отправки результатов (ТЕСТ, РЕФЕРАТ)

|

|

ВАШ Куратор(495) 632-00-78 |

Содержание разделов печать раздела -

Деньги

верх

Лекция 1. Необходимость и предпосылки возникновения денег. Функции и виды денег. Роль денег в воспроизводительном процессе

Возникновение денег. Развитие форм стоимостиПричина появления денег кроется в противоречии, заложенном в товаре между его потребительной стоимостью и стоимостью. Как потребительные стоимости все товары имеют различную полезность, они качественно разнородны и количественно несоизмеримы. Как стоимости товары однородны и количественно соизмеримы, поэтому в процессе обмена происходит сопоставление и сравнение разных товаров. Пока товар не представлен к обмену на рынке, его нельзя оценить. Оценка его стоимости (или цены) происходит только при сопоставлении с другими товарами. Происхождение денег в экономической теории связывают и с субъективными, и с объективными причинами. Существуют две концепции происхождения денег: рационалистическая и эволюционная. Первое упоминание о рационалистической теории происхождения денег дается в работах Аристотеля. Эта теория объясняет появление денег как результат соглашения (или сговора) людей, убедившихся в том, что для продвижения стоимости в меновом обороте необходимы специальные инструменты. Эта теория безраздельно господствовала вплоть до XVIII века. Согласно второй, эволюционной теории, деньги появились в результате эволюционного процесса. В “Капитале” К. Маркс, на основе анализа товарного обращения, это убедительно доказывает. Эволюция обмена товаров предполагает развитие форм стоимости:

- Простая или случайная форма стоимости: первоначально с появлением обменных отношений стоимость товара выражалась при случайном обмене без установления каких либо пропорций обмена.

- Развернутая (полная) форма стоимости: с развитием обменных отношений стали определяться пропорции при обмене одного товара на другой с учетом затраченного на производство этих товаров труда.

- Всеобщая форма стоимости: постепенно из всех товаров стали выделяться товары особые, наиболее ходовые в данной местности (сейчас мы бы их назвали ликвидными), которые стали выполнять роль всеобщего эквивалента при обмене.

- Денежная форма стоимости: роль товара-эквивалента стали выполнять благородные металлы.

Для превращения товара в деньги необходимо выполнение следующих условий:

- общее признание за этим товаром роли всеобщего эквивалента;

- длительное выполнение этим товаром роли всеобщего эквивалента;

- наличие особых физических свойств, пригодных для постоянного участия в обменах.

На разных рынках, в зависимости от местных особенностей, в качестве всеобщего эквивалента были перепробованы сотни видов товаров (меха, ракушки, скот, соль, рыба и т. д.), пока эту роль не стали выполнять благородные металлы: сначала в форме слитков, брусков, золотого песка, а затем в форме специально изготовленных круглых металлических денег одинакового веса – монет (лицевая сторона монеты - аверс, оборотная - реверс, обрез – гурт). Первые монеты появились почти 26 веков назад в Древнем Китае и Древнем Лидийском государстве. В Киевской Руси первые чеканные монеты относятся к IX-X вв. Драгоценные металлы обладают рядом естественных свойств, которые делают их наиболее пригодными для выполнения функций всеобщего эквивалента при обмене. К таким свойствам относятся:

- однородность – для выражения стоимости всех товаров лучше, чтобы товар-эквивалент был однородным во всех его экземплярах, а различия были бы лишь количественные;

- делимость – благородные металлы делятся на части без потери стоимости, что важно при обслуживании обмена товаров различной стоимости;

- портативность – деньги из благородных металлов имеют при малом объеме и весе высокую стоимость и способны в небольших количествах обслуживать крупные обменные сделки;

- сохраняемость (износостойкость) – они не подвержены порче и коррозии;

- удобство использования и транспортировки – их легко спрятать и легко носить;

- возможность накопления – драгоценные металлы, как правило, не теряют свою стоимость со временем и при перемещении из одной страны в другую;

- эстетичность – деньги из благородных металлов имеют привлекательный внешний вид, они не вызывают неприятных ощущений при использовании.

Таким образом, в результате естественного отбора денежных материалов роль денег на длительное время закрепилась за драгоценными металлами.

Развитие форм денегКак особый товар, деньги обладают реальной и представительной стоимостью. Реальная, внутренняя стоимость денег определяется издержками на их производство. Представительная стоимость определяется экономической силой эмитента, его возможностями поддерживать постоянную покупательную способность денег, доверием населения к деньгам. В процессе эволюции денег соотношение реальной и представительной стоимостей меняется в пользу последней. Этот процесс называется рационализацией. Номинальная или нарицательная стоимость денег – это та, что на них обозначена. Если номинальная стоимость совпадает с реальной, то деньги называют полноценными, Для полноценных (действительных) денег характерна устойчивость, обеспечиваемая определенным и неизменным золотым содержанием денежной единицы, свободным перемещением золота между странами. Если номинальная стоимость денег превышает реальную, то деньги называют неполноценными. Современные бумажные деньги неполноценные, так как затраты на их изготовление, как правило, значительно ниже, чем их номинальная стоимость. В современной теории денег выделяют пять их функциональных форм: товарные деньги, монеты, банкноты, бумажные и электронные деньги. В процессе эволюции денег каждая последующая форма становится все менее вещественной. Этот процесс называется дематериализацией денег. Для каждого типа хозяйства характерна своя преобладающая форма денег. Но деньги могут одновременно существовать в разных формах. Так, в настоящее время бумажные деньги, являясь преобладающей формой, обращаются одновременно с монетами, электронными деньгами, а иногда и с товарными эквивалентами.

Функции денег, их содержание и значениеСущность денег проявляется в их функциях. Обычно выделяют пять функций денег:

- меры стоимости;

- средства обращения;

- средства платежа;

- средства сбережения и накопления;

- мировых денег.

Функция денег как мера стоимости используется для измерения или сравнения стоимостей различных товаров и услуг. Деньги в качестве меры стоимости однородны, что позволяет легко сопоставить стоимость различных товаров. Деньги как всеобщий эквивалент измеряют стоимость всех товаров. Соизмеримыми все товары делает общественно-необходимый труд, затраченный на их производство. Стоимость товара, выраженная в деньгах, называется ценой. Для сравнения цен разных по стоимости товаров необходимо свести их к одному масштабу, т.е. выразить их в одинаковых денежных единицах. Масштабом цен при металлическом обращении называется весовое количество денежного металла, принятое в данной стране за денежную единицу и служащее для измерения цен всех других товаров. Первоначально весовое содержание денежной единицы совпало с масштабом цен, что нашло отражение в названиях некоторых денежных единиц. Так английский фунт стерлингов действительно весил фунт серебра. При золотом обращении масштаб цен предполагал установление денежной единицы, приравненной к определенному количеству золота. В России с 1992 г. официальное соотношение рубля и золота не предусмотрено. В современных условиях произошел процесс демонетизации золота, т.е. утрата ими функций денег, в том числе и функции меры стоимости. Золото вытеснено из внутреннего и внешнего оборота неразменными (на золото) кредитными деньгами (банкнота, вексель, чеки) и определение покупательной способности денег в условия плавающих курсов строится на основе так называемых потребительских корзин. Таким образом, при современных кредитных деньгах, неразменных на золото, цена товара находит свое выражение не в одном специфическом денежном товаре, а во всех других товарах, напоминая развернутую форму стоимости.

Функция денег как средства обращения или функция посредника в обмене товаров появляется непосредственно в процессе купли-продажи, опосредованном деньгами. При прямом товарообмене (Т-Т) (товар на товар) купля и продажа совпадали во времени и пространстве и разрыва между ними не было. Товарное обращение (Т-Д-Т) включает два самостоятельных акта, разделенных во времени и пространстве. Роль посредника, позволяющего преодолеть разрыв во времени и пространстве и обеспечить непрерывность процесса производства, выполняют деньги. Функция денег как средства платежа проявляется в том, что деньги используются для погашения разного рода обязательств. Деньги служат средством платежа и за пределами товарного обращения (при уплате ренты, налогов, процентов и т.д.), при оплате товара, проданного в кредит. Из этой функции возникают кредитные деньги (товарный вексель, банкнота). Развитие кредитных сделок приводит к широкому росту безналичных расчетов и взаимозачетов, к огромной экономии наличных денег в обращении. Деньги в качестве средства платежа имеют специфическую, несвязанную со встречным движением товаров, схему движения (Т-ДО-Т): товар - срочное долговое обязательство – деньги. Функция денег как средства накопления проявляется в том, что деньги могут временно изыматься из обращения и накапливаться для обеспечения будущего, отложенного спроса. При этом помещенные на хранение в кредитную систему они могут превращаться в источники инвестиций для развития экономики.

Деньги, являясь всеобщим эквивалентом, т.е. обеспечивая их владельцу получение любого товара, становятся всеобщим воплощением общественного богатства и у людей возникает стремление к их накоплению и сбережению. При металлическом обращении эта функция денег выполняла роль стихийного регулятора денежного оборота: лишние деньги уходили в сокровища, недостаток наполнялся из сокровища. В условиях расширенного товарного воспроизводства аккумуляция (т.е. накопление и сбережение) временно свободных денежных средств является необходимым условием кругооборота капитала. Создание денежных резервов сглаживает неравномерность в хозяйственной жизни. Для выполнения функции денег как средство накопления и сбережения деньги должны сохранять свою стоимость длительное время. И лучше всего для этой цели подходит золото, позволяющее обезопасить сбережения от обесценивания, или наиболее стабильная валюта. С отменой золотого обращения кредитные деньги, т.е. знаки стоимости, утратили функцию регулятора денежного обращения. В роли мировых деньги функционируют, как всеобщее платежное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства. Мировыми деньгами раньше выступало золото как средство регулирования платежного баланса и кредитные деньги отдельных государств, разменные на золото: в основном доллар США и английский фунт стерлингов. Мировые деньги используются во внешней торговле, предоставлении и погашении внешних займов, на валютном рынке. В качестве мировых денег в международных расчетах сейчас применяются национальные валюты стран, играющих ведущую роль в мировых экономических связях, или коллективные валюты (евро).

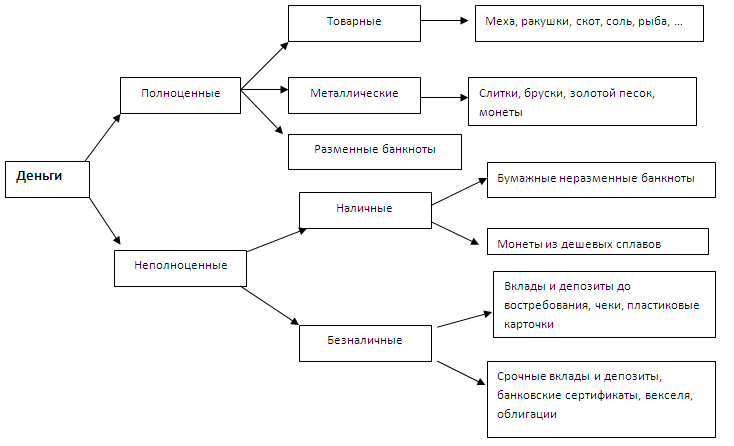

Виды денегВиды денег и их классификация представлены на рис. 1.1.

Примечание: разменные банкноты – это долговые расписки банков, которые свидетельствовали о хранении в банке полноценных денег (золота, серебра) и свободно разменивались на них. Современные банкноты стран – членов МВФ – неразменные, так как они в соответствии с Ямайским международным соглашением с 1 апреля 1978 г. не обеспечены золотом и другими драгоценностями. Бумажные деньги в виде разменных банкнот первоначально появились как заместители находившихся в обращении золотых монет и представляли собой по сути долговые расписки банков, которые приняли на хранение определенное количество золотых монет. Они имели золотую гарантию, обеспечивающую их обмен на золото. Однако, в период золотого обеспечения банкнот из-за недостатка золота в казне банкнот может периодически не хватать для покрытия государственных расходов. Поэтому, наряду с банкнотами, в обращении появились казначейские билеты – необеспеченные золотом бумажные деньги, выпускаемые казначейством в соответствии с потребностями государства в денежных средствах. После отмены золотого обеспечения (золотого стандарта) разница между банкнотами и казначейскими билетами исчезла, и большинство стран (в том числе и Россия в 1990 году) отказались от выпуска казначейских билетов. Банкнота - бессрочное долговое обязательство, обеспеченное гарантией центрального (эмиссионного) банка страны. Банкноты выпускаются строго определенного достоинства, и по существу они являются национальными деньгами на всей территории государства. В РФ эмитентом банкнот является Центральный Банк России. Разность между номинальной стоимостью выпущенных денег и стоимостью их выпуска образует эмиссионный доход казны, являющийся существенным элементом государственных поступлений. Современные бумажные деньги неразменны на золото и наделены государством принудительным курсом. Бумажные деньги выполняют две функции: средство обращения и средство платежа. Избыточный выпуск бумажных денег для покрытия бюджетного дефицита ведет к их обесцениванию.

Кредитные деньги.

Их появление связано с функцией денег как средства платежа, где деньги выступают обязательством, которое должно быть погашено через оговоренный срок действительными деньгами. Кредитные деньги имеют тот смысл, что, расплачиваясь ими за товары и услуги, покупатель фактически получает все в кредит, так как деньги как таковые продавцу еще не поступили. А расчет будет завершен только тогда, когда к продавцу поступят реальные деньги, и кредит будет погашен. Кредитные деньги – это денежные документы, являющиеся чьими-либо долговыми обязательствами или обязывающими кого-либо уплатить определенную денежную сумму. Долговые обязательства возникают не только на основе внесения денег в банк, т.е. на основе безналичных денег. На основе вкладов населения и депозитов юридических лиц до востребования появляются чеки и пластиковые карточки, а на основе срочных вкладов и депозитов – банковские сертификаты. Кроме того, к кредитным деньгам относят также векселя и облигации.

Банковский сертификат – это ценная бумага, удостоверяющая внесение в банк срочного вклада и дающая право вкладчику по истечении установленного срока получить обратно сумму вклада и проценты по нему. Банковские сертификаты юридических лиц называются депозитными. Для населения срочные вклады могут быть оформлены сберегательным сертификатом. Вексель — письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок и в установленном месте. Различают простой и переводной вексель, отличие которых в том, что плательщиком по простому векселю является лицо, выдавшее вексель, а по переводному - какое-то третье лицо. Простой вексель выписывает должник и передает кредитору, по сути это долговая расписка. Переводной вексель выписывает кредитор, он представляет собой приказ кредитора должнику уплатить обозначенную сумму указанному третьему лицу. Переводной вексель не имеет юридической силы без акцепта должника, т.е. его письменного согласия. Акцепт ставится на лицевой стороне векселя в виде подписи должника. Доверие к векселя возрастает, если на нем проставлен аваль - надпись гаранта (авалиста), влекущее за собой обязательство погасить долг в случае несостоятельности должника. Аваль может быть на всю сумму долга или частичный. В роли авалиста, как правило, выступает банк. Векселя предприятий считаются коммерческими, а векселя банков, Минфина - финансовыми. Коммерческий вексель выдается под залог товара. Казначейские векселя - векселя, выпускаемые государством для покрытия дефицита бюджета и кассового разрыва. Банковский вексель - вексель, выдаваемый банком своему клиенту. Передача векселя от одного лица к другому осуществляется с помощью индоссамента – передаточной надписи на оборотной стороне векселя. Если вся оборотная сторона заполнена, то к векселю подклеивается дополнительный лист аллонж. В России вексельное обращение регулируется федеральным законом от 11.03.97 №48-ФЗ «О переводном и простом векселе».

Облигация – это ценная бумага, удостоверяющая предоставление на определенный срок денежных средств их эмитенту и дающее право получить эти денежные средства обратно с каким-либо доходом. В зависимости от способа получения дохода облигации могут быть:

- купонные – продаются и выкупаются эмитенту по номиналу, но к ним прилагаются купоны (отрывные талоны), дающее право получить владельцу доход в указанный срок;

- дисконтные (с нулевым купоном) - продаются по цене ниже номинала, а выкупаются эмитентом по номиналу;

- процентные – продаются по номиналу, а выкупаются по сумме, равной номиналу плюс процент.

В зависимости от эмитента облигации могут быть государственными, муниципальными, корпоративными. Чек - денежный документ установленной формы, содержащий безусловный приказ владельца счета в кредитном учреждении о выплате держателю чека определенной суммы. Впервые чеки появились в XVI-XVII вв. в Великобритании и Голландии. Различают три основных вида чеков:

- именной – выписывается на определенное лицо без права передачи;

- предъявительский - выписывается без указания имени получателя;

- ордерный - выписывается на определенное лицо, но с правом передачи по индоссаменту.

Чеки по назначению могут быть:

- расчетные чеки - это письменное поручение банку произвести денежный платеж со счета чекодателя на счет чекодержателя, т.е. служащие для осуществления безналичных расчетов;

- денежные чеки - чеки, предназначенные для получения в кредитных учреждениях наличных денег.

С помощью электронных денег, т.е. на основе безбумажных носителей в виде электронных сигналов осуществляется в настоящее время подавляющая часть межбанковских операций. Внедрение ЭВМ создало условия для замены чеков и чековых книжек на основе бумажных носителей кредитными карточками на основе электронных микросхем. Кредитные карточки все шире применяются в розничной торговле и сфере услуг.

Пластиковые карточки

Внедрение ЭВМ в банковскую систему (в начале 1960-х гг.) дало возможность применять в качестве платежно-расчетного документа пластиковые карточки. Различают дебетовые и кредитные пластиковые карточки. Дебетовая карточка позволяет ее владельцу осуществлять расчеты только в пределах той суммы, которая находится на его отдельном (карточном) счете в банке. Кредитная карточка дает возможность ее владельцу проводить расчеты денежными средствами банка, которые могут быть ему предоставлены в пределах определенного установленного банком лимита. Владелец кредитной карточки ежемесячно получает от банка счет, содержащий размер предоставленного кредита и проценты по нему. При несвоевременной оплате счета начисляется пеня. Пластиковые карточки, выдаваемые юридическим лицам, называют корпоративными. Они также могут быть и дебетовыми, и кредитными. Пользоваться ими могут держатели, уполномоченные этими юридическими лицами. По своему устройству различают карточки с магнитной полосой и интегральной микросхемой. Более распространенными пока являются карточки с магнитной полосой. На магнитной полосе нет информации о состоянии счета владельца карточки; на нее записаны его идентификационные данные. Когда карточка «пропускается» через торговый терминал, посредством магнитной полосы фиксируется номер банковского счета ее владельца, после чего устанавливается связь с процессинговым центром банка для подтверждения наличия на этом счете суммы, необходимой для оплаты предполагаемой покупки. Иначе говоря, запрашивается разрешение банка, являющегося эмитентом данной карточки, провести операцию с ее использованием. Разрешение банка осуществить операцию с применением банковской карточки, порождающее обязательство банка перечислить деньги по расчетному документу, составленному с ее помощью, называют авторизацией Карточки с интегральной микросхемой не требуют связи с процессинговым центром банка, поскольку в них встроен микропроцессор, который сам хранит информацию о текущем состоянии банковского счета владельца карточки и подтверждает наличие (или отсутствие) на нем необходимой суммы. В результате скорость авторизации таких карточек при вводе в терминальное устройство значительно выше — 5—10 с. Карточки с интегральной микросхемой называют также смарт-картами.

Одна из модификаций смарт-карты — «электронный кошелек». Концепция его создания относительно нова, и только мощные карточные системы осуществляют его выпуск. В отличие от обычных пластиковых карт «электронный кошелек» не соединен со всем текущим банковским счетом клиента. Он заряжается на определенную сумму денег, поэтому расчеты, осуществляемые с его помощью, не требуют никакой авторизации. Практически все пластиковые карточки позволяют обналичивать лежащие на банковском счете деньги в любом банкомате (автоматической кассовой машине). А если банкомат является полнофункциональным, с его помощью владелец карточки может также внести вклад на свой счет в банке, обменять иностранную валюту на национальную, получить информацию о состоянии своего счета. Деятельность банка по обслуживанию пластиковых карточек (имеются в виду и расчеты с торговыми предприятиями, и выдача денег посредством банкомата) называют эквайрингом. Эквайринг на территории России обеспечивается кредитными организациями-резидентами в соответствии с Положением Центрального банка РФ от 9 апреля 1998 г. № 23-П «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием».

Денежная масса. Денежные агрегаты

Вся совокупность наличных и безналичных денег представляет собой денежную массу. Для анализа количественных изменений денежного обращения и структуры денежной массы на определенную дату и за определенный период времени, для разработки мероприятий по регулированию темпов роста и объема денежной массы используются показатели - денежные агрегаты. Денежный агрегат – это показатель объема и структуры денежной массы. Система денежных агрегатов построена таким образом, что каждый последующий агрегат включает в себя предыдущий. Включение определенных составляющих денежной массы в денежные агрегаты осуществляется по мере снижения их ликвидности (способности быстро и без потерь использоваться для расчетов). В РФ применяется следующий набор основных денежных агрегатов:

- агрегат $М_0$ включает в себя наличные деньги;

- агрегат $М_1$, помимо $М_0$, включает средства физических лиц на счетах до востребования и средства юридических лиц на расчетных и текущих счетах;

- агрегат $М_2$, помимо $М_1$, включает средства физических и юридических лиц на срочных счетах;

- агрегат $М_3$, помимо $М_2$, включает все долговые обязательства (депозитные сертификаты, государственные облигации и другие долговые обязательства).

Таким образом, последний денежный агрегат $М_3$ включает в себя всю денежную массу в стране. Денежная база – это совокупный объем наличных денег и денежных резервов депозитных учреждений. Она включает в себя:

- $М_0$ - наличные деньги;

- денежные средства банков на корреспондентских счетах в РКЦ;

- обязательные резервы коммерческих банках в Центральном банке.

Денежная база служит основой формирования денежной массы.

Развитие денег в современных условиях

Деньги - это особенный товар: кроме потребительной стоимости они обладают всеобщей потребительной стоимостью, поскольку с помощью денег человек может удовлетворить практически любую потребность. Стоимость денег имеет внешнюю форму проявления до их обмена на рынке, тогда как стоимость обычного товара скрыта и проявляется только в момент покупки-продажи, т.е. если товар покупается, то труд, затраченный на его производство, признается обществом, становится общественно необходимым. Деньги разрешили противоречие товарного производства: между потребительной стоимостью и стоимостью, то есть один и тот же товар для одного человека не может обладать одновременно и потребительной стоимостью и стоимостью. С появлением денег товарный мир раскололся на две части: это деньги как особый товар и все остальные товары. Деньги становятся выразителем потребительных стоимостей всех товаров. В ХХ веке расширение и интенсификация мировых экономических связей расширила внедрение кредитных денег в международный оборот. Так, в 1930 году в Женеве были подписаны Международные конвенции о переводном и простом векселе, а в 1931 году – Международная конвенция, регулирующая выдачу, обращение и оплату чеков. В годы мирового экономического кризиса (1929-1933 гг.) стали создаваться, а затем получили большое распространение валютные клиринги – расчеты между странами на основе зачета взаимных требований. Последние годы ХХ века ознаменовались новым этапом в развитии товарно-денежных отношений: появлением новой формы кредитных денег – электронных денег (emoney). Электронные деньги представляют собой электронное средство платежа, хранящее денежную стоимость в электронной форме. В настоящее время в связи с активным развитием электронной экономики все большее развитие и распространение получают системы онлайновых платежей (онлайновый банкинг). Они представляют собой новые электронные платежные системы, позволяющие напрямую в режиме реального времени осуществлять платежи с помощью электронных средств связи.

Роль денег в развитии производства и повышении его эффективности

Роль денег в условиях рыночной экономики проявляется в том, что они разрешают заложенные в товаре противоречия между потребительной и меновой стоимостью (меновая стоимость проявляется при обмене товаров), а также способствуют формированию и совершенствованию рыночных отношений. В рыночной экономике усиливается роль денег, с их помощью можно оценить платежеспособный спрос и, соответственно, планировать объем и ассортимент производимой и реализуемой продукции. С помощью денег учитывается уровень цен (цена – это денежное выражение стоимости товара), выручка от продажи продукции, затраты на производство и реализацию продукции. В денежной форме рассчитывается, анализируется и планируется финансовый результат деятельности предприятия, как разность между полученными доходами и произведенными расходами. Существование в экономике денег, как всеобщего эквивалента, имеет большое значение для развития воспроизводственного процесса, так как:

- деньги существенно облегчают и ускоряют процесс товарообмена;

- деньги обеспечивают возможность сбережений и накоплений, в то время как при натуральном обмене излишки произведенной продукции приходилось растрачивать, а сбережения, как известно, являются источником инвестиций для развития производства;

- деньги позволяют соизмерять затраты с доходами, а значит и повышать эффективность производства, обновлять ассортимент и улучшать качество товаров;

- деньги позволяют учитывать результаты деятельности фирм, домашних хозяйств и национальной экономики в целом;

- существование денег дает возможность привлекать заемные средства для расширения и модернизации производства;

- благодаря деньгам через финансовый механизм происходит перераспределение произведенного общественного продукта между сферами и отраслями экономики, отдельными социальными группами населения;

- деньги способствуют обмену товарами между странами.

Лекция 2. Выпуск денег в хозяйственный оборот. Денежный оборот, его содержание и структура

Понятие эмиссии и выпуска денег

Эмиссия денег представляет собой выпуск денег, приводящий к увеличению денежной массы, находящейся в обращении. Денежную эмиссию принято подразделять на эмиссию безналичных и наличных денег. Эмиссия наличных денег получила название «эмиссия денег в обращение». Поступления денег в каналы обращения, прилив их в оборот получило название «выпуск денег в оборот». Выпуск денег в оборот представляет собой устойчивый процесс передачи банками юридическим и физическим лицам определенных сумм денег в наличной и безналичной формах в результате кредитных операций. Различие между понятиями «выпуск денег» и «эмиссия денег» состоит в том, что выпуск денег не всегда сопровождается увеличением денежной массы в обращении, так как существует обратный процесс – изъятия денег. Увеличения денег в обороте не происходит при внесении наличных денег на депозит коммерческого банка, происходит лишь изменение структуры денежной массы – переход денег из наличной в безналичную форму. Объем и динамика выпуска денег в оборот не являются достаточно точной характеристикой состояния национальной денежной системы. Для анализа состояния денежной системы исследуется эмиссия денег.

Эмиссия наличных денег

Из формулы закона денежного обращения следует, что для устойчивости денежного обращения важное значение имеет товарное обеспечение денег. В условии постепенного отмирания «золотого-стандарта» золотое обеспечение денег должно замениться другим обеспечением, препятствующими превышению денежной массы над товарной массой. Таким обеспечением могут быть коммерческие векселя. Они являются долговыми обязательствами, подтверждающим отгрузку товаров в кредит, и свидетельствуют о наличии товаров и о нехватки денег для их приобретения. Эмиссия банкнот на основе коммерческих векселей имеет кредитный характер т.к. покупая их до срока погашения, Центральный банк фактически выдает кредит, который будет погашен в момент оплаты векселя должником. Банкноты, эмитируемые таким способом, поступают в обращение и непрерывно возвращаются в ЦБ в порядке погашения кредита. Помимо коммерческих веселей, обеспечением банкнот, гарантирующим их товарное покрытие, является их эмиссия с целью предоставления коммерческим банкам кредитов под предстоящий выпуск товаров и услуг их клиентами. Центральный банк также осуществляет эмиссию с целью кредитования государства в форме прямых кредитов и покупки государственных облигаций. В настоящее время согласно ст. 30 Федерального закона от 10 июня 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» банкноты и разменные монеты Центрального банка РФ относят к его безусловным обязательствам. Это означает, что выпуск банкнот и монет в обращение является объектом постоянного контроля и регулирования со стороны Центрального банка РФ в целях поддержания их покупательской способности. Там же указано, что банкноты и монеты, выпускаемые Центральным банком РФ, обеспечиваются всеми его активами, т.е. их эмиссия может осуществляться в процессе учета коммерческих векселей, покупки валютной выручки у российских экспортеров и кредитования коммерческих банков. Таким образом, центральный банк заменяет природный ограничитель, т.е. золото, и осуществляет эмиссию банкнот в основном в процессе кредитования народного хозяйства в соответствии с его потребностями в денежных средствах.

Эмиссия безналичных денег

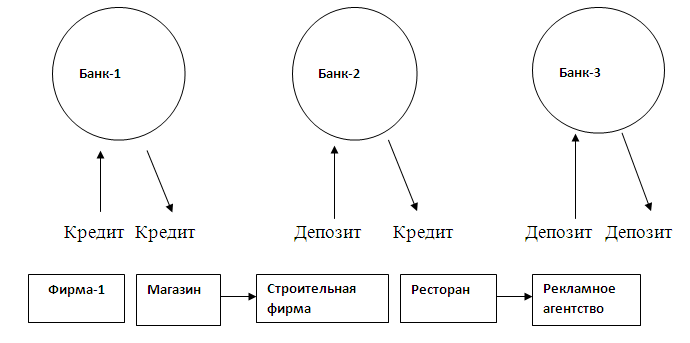

Эмиссия безналичных денег может осуществляться коммерческими банками в результате действий механизма банковского мультипликатора. Банковский (депозитный, денежный) мультипликатор - это коэффициент увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому в процессе кредитования клиентов. Один коммерческий банк не может увеличить массу безналичных денег, это осуществляется системой коммерческих банков. Сущность банковского депозитного мультипликатора заключается в том, что денежная масса в обороте увеличивается в результате расширения кредитных операций банков со своими клиентами. Это можно продемонстрировать на следующем примере (рис. 1.2). Допустим, Фирма-1 имеет временно не задействованные денежные средства в сумме 100 денежных единиц и хранит их в Банке-1 на депозитном счете. Банк-1 использует эти деньги для получения прибыли и передает их в виде кредита своему клиенту - Магазину, которому кредит нужен для расчета со строительной фирмой за ремонт. Строительная фирма, получив эти деньги, размещает их на депозитном счете в Банке-2. Банк-2 передает эти деньги в виде кредита своему клиенту – Ресторану, который использует их для расчета за услуги с Рекламным агентством. Рекламное агентство, временно не используя эти деньги в своей деятельности, размещает их на депозите в Банке-3, который, в свою очередь передает их в кредит и т.д.

Увеличение количества безналичных денег могло быть продолжаться бесконечно. Чтобы этого не происходило, Центральный банк вводит систему обязательного резервирования. Коммерческие банки обязаны зарезервировать в Центральном банке определенный процент привлеченных средств – этот процент называется нормой обязательных резервов. Обязательный резерв - один из инструментов денежно-кредитной политики Центрального банка. Чем больше норма обязательных резервов, тем меньшее количество денег может создать банковская система и наоборот. Теоретически коэффициент мультипликации равен обратной величине ставки обязательных резервов, установленной Банком России для коммерческих банков страны. Он рассчитывается за определенный период времени, обычно за год, и характеризует, насколько увеличится денежная масса в обороте за этот период. Банк России, управляя денежным мультипликатором, осуществляет денежно-кредитное регулирование в стране. Так например, при значении величины нормы обязательных резервов $n=20\%$ коэффициент мультипликации обратно пропорционален величине $n$ и определяется по формуле:

$К_м=\frac {1}{n}*100\%$, $К_м=\frac {1}{20}*100=5$То есть в данном примере денежная масса увеличивается в 5 раз. В действительности мультипликация никогда не достигает максимальной величины, т.к. часть привлеченных ресурсов банки используют для некредитных операций. Кроме того, часть средств находятся на корреспондентских счетах РКЦ ЦБ (расчетно-кассовых центрах ЦБ), часть - в операционных кассах банков, часть денег находятся в наличной форме на руках у населения и в кассах предприятия. Поэтому на практике коэффициент мультипликации рассчитывают с учетом не только обязательных резервов, но и всех денег, которые на какой-то момент не задействованы в банках в обороте, т.е. не подвержены мультипликации, эти деньги представляют собой денежную базу. Денежная база служит основой формирования денежной массы. На практике банковский мультипликатор считают как отношение денежной массы $M_2$ к денежной базе.

Денежный оборот, его содержание и структура

Сменяя форму стоимости (товар на деньги, деньги на товар), деньги находятся в постоянном движении между тремя субъектами: физическими лицами, хозяйствующими субъектами и органами государственной власти. Движение денег при выполнении ими своих функций в наличной и безналичной формах представляет собой денежное обращение. Общественное разделение труда и развитие товарного производства являются объективной основой денежного обращения. Образование общенациональных и мировых рынков при капитализме дало новый толчок дальнейшему расширению денежного обращения. Деньги обслуживают обмен совокупного общественного продукта, в том числе кругооборот капитала, обращение товаров и оказание услуг, движение ссудного и фиктивного капитала и доходов различных социальных групп. Началу движения денег предшествует их концентрация у субъектов. Они сосредоточиваются в кошельках населения, в кассах юридических лиц, на счетах в кредитных учреждениях, в казне государства. Чтобы зародилось движение денег, необходимо возникновение потребности в деньгах у одной из двух сторон. Спрос на деньги возникает при осуществлении сделок, деньги нужны для обращения, платежей за товары и услуги. Их объем определяется номинальным валовым внутренним продуктом. Чем больше общая денежная стоимость товаров и услуг, тем больше требуется денег для заключения сделок. Спрос на деньги предъявляют и для накопления, которое выступает в разных формах: вкладах в кредитных учреждениях, ценных бумагах, официальных государственных запасах.

Денежный оборот представляет собой денежное обращение в рамках определенного периода времени. Под денежным оборотом понимается сумма платежей, совершенных в стране за определенный временной период. Следует различать понятия «денежный оборот» и «платежный оборот». Денежный оборот включает только те платежи, которые совершены наличными и безналичными деньгами. Платежный оборот включает в себя платежи, которые совершены не только наличными и безналичными деньгами, но и другими средствами, т.е. денежными заменителями (чеками, векселями, депозитными сертификатами и т.п.). Таким образом, денежный оборот является составной частью платежного оборота. Денежный оборот осуществляется в двух формах: наличной и безналичной. Налично-денежный оборот — движение наличных денег в сфере обращения и выполнение ими двух функций (средства платежа и средства обращения). Наличные деньги используются:

- для кругооборота товаров и услуг;

- для расчетов, не связанных непосредственно с движением товаров и услуг, а именно: расчетов по выплате заработной платы, премий, пособий, пенсий; по выплате страховых возмещении по договорам страхования; при оплате ценных бумаг и выплат по ним дохода и др.

Налично-денежный оборот включает движение всей налично-денежной массы за определенный период времени между населением и юридическими лицами, между физическими лицами, между юридическими лицами, между населением и государственными органами, между юридическими лицами и государственными органами. Налично-денежный оборот осуществляется с помощью наличных денег: банкнот, металлических монет. Безналичный денежный оборот — движение стоимости без участия наличных денег: перечисление денежных средств по счетам кредитных учреждении, зачет взаимных требовании. Развитие кредитной системы и появление средств клиентов на счетах в банках и других кредитных учреждении привели к возникновению такого обращения. Безналичный денежный оборот осуществляется с помощью чеков, векселей, кредитных карточек и других кредитных инструментов. Безналичный денежный оборот охватывает расчеты между:

- предприятиями, учреждениями, организациями разных форм собственности, имеющими счета в кредитных организациях;

- юридическими лицами и кредитными организациями по получению и возврату кредита;

- юридическими лицами и населением по выплате заработной платы, доходов по ценным бумагам;

- физическими и юридическими лицами с казной государства по оплате налогов, сборов и других обязательных платежей, а также получению бюджетных средств.

Безналичное обращение имеет важное экономическое значение в ускорении оборачиваемости оборотных средств, сокращении наличных денег, снижении издержек обращения. В Российской федерации форма безналичных расчетов определяется правилами Банка России, действующими в соответствии с законодательством. Определено, что расчеты предприятий всех форм собственности по своим обязательствам с другими предприятиями, а также между юридическими лицами и физическими за товарно-материальные ценности производятся, как правило, в безналичном порядке через учреждения банка. Между налично-денежным и безналичным обращением существуют взаимосвязь и взаимозависимость: деньги постоянно переходят из одной сферы обращения в другую, наличные деньги меняют свою форму, когда зачисляются на счета в кредитной организации. Безналичный оборот возникает при внесении наличных денег на счет в кредитной организации, следовательно, безна¬личное оборот невозможен при отсутствии наличного оборота. Наличные деньги появляются у клиентов при сня¬тии их со счета в кредитной организации. Таким образом, наличный и безналичный оборот образуют общий денежный оборот страны, в котором действуют единые деньги одного наименования.

Лекция 3. Безналичный денежный оборот и его организация

Организация безналичного денежного оборота

Безналичный денежный оборот осуществляется посредством безналичных расчетов. Безналичные расчеты — это денежные расчеты без участия наличных денег, проводимые либо путем списания денежных средств со счета плательщика и зачисления их на счет получателя, либо путем зачета взаимных требований. Безналичные расчеты на территории России регулируются Положением Центрального банка РФ от 12 апреля 2001 г. № 2-П «О безналичных расчетах в Российской Федерации» (с изм. от 6 ноября 2001 г.). Для осуществления безналичных расчетов коммерческие банки открывают предприятиям и организациям расчетные и текущие счета. Расчетный счет открывают коммерческим юридическим лицам и гражданам, занимающимся предпринимательской деятельностью без образования юридического лица, то есть финансово самостоятельным хозяйствующим субъектам. Владелец расчетного счета имеет полную экономическую самостоятельность по расходованию средств, находящихся на счете, является плательщиком всех причитающихся с него налогов и самостоятельно вступает в кредитные взаимоотношения с банками. Текущий счет открывают обособленным подразделениям юридического лица (филиалам, представительствам), а также некоммерческим юридическим лицам. При этом предполагается, что они не являются финансово самостоятельными. Владелец текущего счета может распоряжаться средствами, находящимися на нем, только в строгом соответствии со сметой, утвержденной вышестоящей организацией (т.е. организацией, которая полностью или частично его финансирует). Текущий счет может иметь разновидности: бюджетный, инвестиционные и конверсионные счета. Согласно ст. 30 Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» (в ред. от 21 марта 2002 г.) клиент имеет право на свободный выбор банка для расчетно-кассового обслуживания и может открывать столько счетов, сколько ему необходимо. Общими положениями по организации безналичных расчетов устанавливается, что денежные средства со счета могут списываться в пределах имеющихся на нем денежных средств (в отдельных случаях — за счет кредитов банка, если это предусмотрено в договоре банковского счета). При недостаточности денежных средств на счете плательщика для удовлетворения всех предъявленных к нему требований списание средств осуществляется по мере их поступления в определенной очередности, установленной законодательством (ст. 855 «Очередность списания денежных средств со счета» Гражданского кодекса РФ). Банки осуществляют операции по счетам на основании расчетных документов. Расчетный документ представляет собой документально оформленное распоряжение плательщика (клиента банка) либо получателя средств (взыскателя) о списании денежных средств со счета первого и перечислении их на счет второго. В настоящее время в Российской Федерации используют следующие расчетные документы:

- платежные поручения;

- аккредитивы;

- расчетные чеки;

- платежные требования;

- инкассовые поручения.

Платежные поручения, аккредитивы и расчетные чеки выписывают плательщики денежных средств, а платежные требования и инкассовые поручения — их получатели. Вид расчетного документа для осуществления безналичных расчетов клиенты банков выбирают самостоятельно и предусматривают в договорах, заключенных ими со своими контрагентами. Банки не вмешиваются в договорные отношения клиентов; взаимные претензии по расчетам между плательщиком и получателем средств (кроме возникших по вине банков) решаются в судебном порядке без участия банков.

Формы безналичных расчетов

Действующий порядок безналичных расчетов предусмотрен Положением Банка России № 2-П «О безналичных расчетах в Российский Федерации» от 3 октября 2002 года. Формы расчетов между плательщиком и получателем средств определяются договором. Выбор формы расчетов в основном определяется:

- характером хозяйственных связей между контрагентами;

- особенностью поставляемой продукции и условиями ее приемки;

- местонахождением сторон сделки;

- способом транспортировки грузов;

- финансовым положением юридических лиц.

Выбор форм должен контролироваться банком на соответствие установленным правилам ведения расчетов. Банк должен рекомендовать клиентам руководствоваться при установлении форм расчетов необходимостью максимального их ускорения, упрощения документооборота, исключения встречного перераспределения средств между контрагентами. Банки осуществляют операции по счетам на основании расчетных документов. Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации. Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки. Расчетные документы предъявляются в банк в количестве экземпляров, необходимом для всех участников расчетов.

Расчеты платежными поручениями.

Платежное поручение - расчетный документ, представляющий собой распоряжение владельца счета (плательщика) обслуживающей его кредитной организации перевести определенную денежную сумму на счет получателя средств, открытый в этой или другой кредитной организации. Платежными поручениями могут производиться:

- перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

- перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

- перечисления денежных средств в целях возврата кредитов (займов), депозитов и уплаты процентов по ним;

- перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Платежные поручения принимаются кредитной организацией независимо от наличия денежных средств на счете плательщика. При отсутствии или недостаточности денежных средств на счете плательщика, платежные поручения помещаются в картотеку № 2 к внебалансовому счету № 90902 «Расчетные документы, не оплаченные в срок» и оплачиваются по мере поступления средств в очередности, установленной законодательством.

Расчеты платежными требованиями.

Платежное требование представляет собой расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором. Расчеты посредством платежных требований могут осуществляться с предварительным акцептом (согласием на оплату) и без акцепта плательщика. Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях:

- установленных законодательством;

- предусмотренных сторонами по основному договору при условии

- предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

- платежного требования, оплата которого может производится или по распоряжению плательщика («с акцептом»), или без его распоряжения («без акцепта»),

- инкассового поручения, оплата которого производится без согласия плательщика.

Выбор используемого инструмента определяется либо законодательными актами, либо договором между плательщиком и получателем (если они имеют право выбрать форму и инструмент расчетов). Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке. Инкассовые поручения применяются:

- в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

- для взыскания по исполнительным документам;

- в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

При взыскании денежных средств со счетов в бесспорном порядке в случаях, установленных законом, в инкассовом поручении в поле "Назначение платежа" должна быть сделана ссылка на закон (с указанием его номера, даты принятия и соответствующей статьи). При взыскании денежных средств на основании исполнительных документов инкассовое поручение должно содержать ссылку на дату выдачи исполнительного документа, его номер, номер дела, по которому принято решение, подлежащее принудительному исполнению, а также наименование органа, вынесшего такое решение. В случае взыскания исполнительского сбора судебным приставом-исполнителем инкассовое поручение должно содержать указание на взыскание исполнительского сбора, а также ссылку на дату и номер исполнительного документа судебного пристава-исполнителя. Инкассовые поручения на взыскание денежных средств со счетов, выставленные на основании исполнительных документов, принимаются банком взыскателя с приложением подлинника исполнительного документа либо его дубликата. Бесспорный порядок списания денежных средств применяется по обязательствам в соответствии с условиями основного договора, за исключением случаев, установленных Банком России. Списание денежных средств в бесспорном порядке в случаях, предусмотренных основным договором, осуществляется банком при наличии в договоре банковского счета условия о списании денежных средств в бесспорном порядке либо на основании дополнительного соглашения к договору банковского счета, содержащего соответствующее условие. Плательщик обязан предоставить в обслуживающий банк сведения о кредиторе (получателе средств), имеющем право выставлять инкассовые поручения на списание денежных средств в бесспорном порядке, обязательстве, по которому будут производиться платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право бесспорного списания). Отсутствие условия о списании денежных средств в бесспорном порядке в договоре банковского счета либо дополнительного соглашения к договору банковского счета, а также отсутствие сведений о кредиторе (получателе средств) и иных вышеуказанных сведений является основанием для отказа банком в оплате инкассового поручения.

Инкассовое поручение должно содержать ссылку на дату, номер основного договора и соответствующий его пункт, предусматривающий право бесспорного списания. Аккредитив представляет собой условное денежное обязательство, принимаемое банком (далее - банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (далее - исполняющий банк) произвести такие платежи. Банками могут открываться следующие виды аккредитивов: покрытые (депонированные) и непокрытые (гарантированные); отзывные и безотзывные. При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка-эмитента в пределах суммы аккредитива либо указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями. Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива. Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка. Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками. При расчетах по аккредитиву плательщик представляет в банк-эмитент два экземпляра заявления на открытие аккредитива, в котором поручает банку-эмитенту открыть аккредитив. Форму заявления на открытие аккредитива банк-эмитент разрабатывает самостоятельно.

На основании заявления на открытие аккредитива банк – эмитент составляет аккредитив на бланке специальной формы. Для осуществления расчетов по покрытому (депонированному) аккредитиву в аккредитиве указывается номер счета, открытого исполняющим банком для осуществления расчетов по аккредитиву. Указанный счет открывается по запросу банка-эмитента, составленному в произвольной форме на основании заявления на открытие аккредитива. Номер указанного счета доводится исполняющим банком до сведения банка-эмитента, а банком-эмитентом - до сведения плательщика. При получении от исполняющего банка документов по аккредитиву банк-эмитент проверяет соответствие представленных документов и их реквизитов условиям аккредитива на основании самих документов. Для получения денежных средств по аккредитиву получатель средств представляет в исполняющий банк четыре экземпляра реестра счетов и предусмотренные условиями аккредитива документы. Исполняющий банк обязан проверить по внешним признакам соответствие документов условиям аккредитива, а также правильность оформления реестра счетов. Срок проверки документов не должен превышать семи рабочих дней, следующих за днем получения документов, если иное не предусмотрено соглашением между банком-эмитентом и исполняющим банком. При установлении соответствия указанных документов условиям аккредитива и правильности оформления реестра счетов исполняющим банком производится платеж по аккредитиву. Закрытие аккредитива в исполняющем банке производится:

- по истечении срока действия аккредитива (в сумме аккредитива или его остатка);

- при отказе получателем средств от использования аккредитива (в полной сумме или в ее части) до истечения срока его действия, если это допускается условиями аккредитива, путем направления заявления о закрытии аккредитива исполняющему банку.

О закрытии аккредитива исполняющий банк должен направить в банк-эмитент уведомление, составленное в произвольной форме и оформленное оттиском штампа банка, датой составления и подписью бухгалтерского работника.".

Расчеты чеками.

В качестве основных участников отношений при расчетах чеками выступают чекодатель, чекодержатель и плательщик. Чекодатель - лицо, имеющее денежные средства в кредитной организации, которыми он вправе распоряжаться путем выставления чеков. Чекодержатель - лицо, в пользу которого выдан чек. Плательщик - кредитная организация, в которой находятся денежные средства чекодателя. Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя кредитной организации произвести платеж указанной в нем суммы чекодержателю. Чек оплачивается плательщиком за счет денежных средств чекодателя. Чек - строго формальная ценная бумага, в связи с этим отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека. Законом сделано лишь одно исключение из данного правила: чек, не содержащий места его составления, рассматривается как подписанный в месте нахождения чекодателя. Порядок и условия использования чеков в платежном обороте регулируются Гражданским кодексом Российской Федерации, а в части, им не урегулированной, другими законами и устанавливаемыми в соответствии с ними банковскими правилами. Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями. Чеки кредитных организаций могут использоваться клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений. Чеки, выпускаемые кредитными организациями, не применяются для расчетов через подразделения расчетной сети Банка России. Форма чека определяется кредитной организацией самостоятельно. В случае, когда сфера обращения чеков ограничивается кредитной организацией и ее клиентами, чеки используются на основании договора о расчетах чеками, заключаемого между кредитной организацией и клиентом. Чеки, выпускаемые кредитными организациями, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками в соответствии с внутрибанковскими правилами проведения операций с чеками, разрабатываемыми кредитными организациями и определяющими порядок и условия использования чеков.

Платежная система

Платежная система страны представляет собой комплекс организаций и учреждений, а также набор инструментов и процедур, использующихся для передачи денежных средств, между физическими и юридическими лицами с целью выполнения возникающих у них ежедневно платежных обязательств. Любая платежная система должна включать:

- участвующих в платежах юридических и физических лиц;

- общепринятые платежные инструменты;

- соответствующие процедуры исполнения платежей.

Совокупность правил и условий оформления, пересылки и оплаты расчетных документов, регулирующих отношения предприятий и организаций между собой и банками представляют систему безналичных расчетов. Структуру платежной системы в сфере безналичного денежного оборота можно представить в виде трех основных блоков:

- Платежи и расчеты в нефинансовом секторе экономики (между предприятиями).

- Платежи и расчеты в личном секторе (безналичные расчеты населения через чеки, платежные карты и т.п.).

- Платежи и расчеты в финансовом секторе (между банками):

- расчеты через учреждения Банка России (через корреспондентские счета, открываемые кредитным организациям в учреждениях Банка России);

- прямые расчеты кредитных организаций (через взаимные корреспондентские счета);

- расчеты путем клиринга (через негосударственные расчетные и клиринговые организации);

- через счета межфилиальных расчетов.

Главный регулирующий орган платежной системы - Центральный банк Российской Федерации (Банк России). Согласно действующему законодательству, среди его основных задач, значится и обеспечение эффективного и бесперебойного функционирования системы расчетов. Для достижения этой цели Банк России выполняет следующие функции:

- устанавливает правила, сроки и стандарты осуществления расчетов и применяемых при этом документов;

- осуществляет координацию, регулирование и лицензирование организации расчетных, в том числе клиринговых, систем;

- осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы;

- выдает кредитным организациям лицензии на осуществление банковских операций;

- осуществляет надзор за деятельностью кредитных организаций;

- является кредитором последней инстанции для кредитных организаций;

- осуществляет мониторинг частных платежных систем.

Таким образом, Банк России занимает особое место в платежной системе: он является не только организатором, методологическим центром, а также органом контроля и надзора в данной сфере, но и ее участником.

Межбанковские расчеты

Межбанковские расчеты представляют собой систему безналичных расчетов между банковскими учреждениями, основанную главным образом на прямых переводах денежных средств и регулярных зачетах их взаимных финансовых требований и обязательств. В отдельных случаях расчеты между банками могут вестись и с помощью наличных денег. Существуют два варианта организации межбанковских расчетов с помощью корреспондентских счетов:

- централизованный, при котором расчеты между банками проводятся через их корреспондентские счета, открываемые в Центральном Банке Российской Федерации;

- децентрализованный, основанный на прямых корреспондентских отношениях коммерческих банков друг с другом.

В практике межбанковских платежей через расчетную сеть Банка России выделяют электронные расчеты: внутрирегиональные и межрегиональные. Для проведения расчетных операций каждая кредитная организация, расположенная на территории Российской Федерации и имеющая лицензию Банка России на осуществление банковских операций, открывает по месту своего нахождения один корреспондентский счет в подразделении расчетной сети Банка России. Филиалам банков могут открываться субкорсчета. Корреспондентский счет – это счет одного банка, открытый в другом банке, на котором отражаются платежи, проведенные последним по поручению и за счет первого банка на основании заключенного между ними корреспондентского договора. Для открытия корреспондентского счета в учреждении Банка России кредитная организация представляет следующие документы:

- заявление на открытие счета;

- нотариально заверенные копии учредительских документов;

- нотариально заверенную копию лицензии кредитной организации на осуществление банковских операций;

- справку их налогового органа о постановке на учет;

- справку из пенсионного фонда РФ о постановке на учет;

- справку из фонда обязательного медицинского страхования о постановке на учет;

- информационное письмо Главного межрегионального центра обработки статистической информации Госкомстата России с присвоенными кодами;

- нотариально заверенную карточку с образцами подписей и оттиском печати.

- Корреспондентский счет открывается по распоряжению руководителя РКЦ. Для открытия корреспондентского субсчета филиалу кредитной организации в РКЦ кроме вышеуказанных документов представляются:

- нотариально заверенная копия о Положении филиала;

- нотариально заверенная копия доверенности руководителю филиала.

Отношения между Банком России и обслуживаемой им кредитной организацией (филиалом) при осуществлении расчетных операций через расчетную сеть Банка России регулируются законодательством, договором корреспондентского счета (субсчета). Договор корреспондентского счета заключается на согласованный сторонами срок и определяет порядок расчетного обслуживания, права и обязанности кредитной организации (филиала) и Банка России при совершении расчетных операций по корреспондентскому счету (субсчету), способ обмена расчетными документами с Банком России, порядок оплаты за оказываемые Банком России расчетные услуги, ответственность сторон за неисполнение или ненадлежащее исполнение обязательств по договору, иные условия, предусмотренные законодательством и нормативными документами Банка России. До 1 января 1998 г. услуги расчетной сети Банка России оказывались бесплатно. На основании приказа Банка России от 24.02.97 №02-45 с 1.01.1998 г. введена плата за расчетные услуги, оказываемые Банком России кредитным организациям и другим клиентам. Эта плата устанавливается таким образом, чтобы полностью покрыть затраты с целью создания равных условий, стимулирования конкуренции и нововведений в тех областях, где услуги оказываются и Банком России, и частным сектором. Плата взимается за определенный круг расчетных операций, который не включает перечисление средств бюджетов различных уровней и государственных внебюджетных фондов со счетов, открытых в учреждениях Банка России, перечисление налогов и иных обязательных платежей в бюджет и государственные внебюджетные фонды при условии зачисления их на счета, открытые в учреждениях Банка России, за расчетные операции кредитных организаций с Банком России и некоторые другие операции.

Прием расчетных документов Банком России осуществляется независимо от остатка средств на корреспондентском счете (субсчете) кредитной организации (филиала) на момент их принятия. Платежи могут осуществляться в пределах средств, имеющихся на момент оплаты, с учетом средств, поступающих в течение операционного дня, и кредитов Банка России в случаях, установленных нормативными документами Банка России и заключенными между Банком России и кредитными организациями договорами. При наличии денежных средств на корреспондентском счете кредитной организации инкассовые поручения, платежные поручения и другие расчетные документы исполняются в этот же день. Операции по корреспондентским счетам (субсчетам) кредитных организации (филиалов) осуществляются на основании расчетных документов. Расчетные документы клиентов, а также кредитной организации (филиала) по собственным операциям, на бумажных носителях представляются кредитной организацией (филиалом) в подразделения расчетной сети Банка России в составе сводного платежного поручения с приложением описи расчетных документов по установленной форме. Кредитным организациям (филиалам), открывшим корреспондентские счета (субсчета) в подразделениях расчетной сети Банка России, с целью их однозначной идентификации при проведении расчетных операций присваиваются банковские идентификационные коды (БИК) участников расчетов. Структура банковского идентификационного кода и порядок его присвоения устанавливаются отдельным нормативным документом Банка России. Банком России ведется «Справочник банковских идентификационных кодов участников расчетов на территории Российской Федерации», который содержит информацию о наименовании кредитной организации, ее БИКе, корреспондентском счете в Банке России и местонахождении. Введение БИКов нацелено на создание возможности перехода к системе расчетов в режиме реального времени. «Справочник БИК Российской Федерации» периодически корректируется. Кредитные организации (филиалы) могут направлять расчетные документы в подразделения расчетной сети Банка России с даты внесения сведений о них в "Справочник БИК РФ".

Лекция 4. Налично-денежный оборот и его организация. Денежная система

Организация налично-денежного оборота

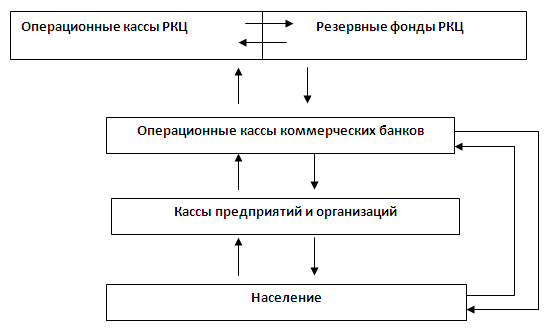

Налично-денежный оборот отражает движение наличных денег за определенный период времени в качестве средства обращения и средства платежа. Налично-денежный оборот в России регламентирован Положением Центрального банка РФ от 5 января 1998 г. № 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации». Согласно этому Положению все предприятия, организации и учреждения на территории России независимо от организационно-правовой формы обязаны хранить свободные денежные средства в коммерческих банках на соответствующих счетах. Наличные деньги, поступающие в кассы предприятий в течение дня, подлежат ежедневной сдаче в обслуживающие их банки для последующего зачисления на эти счета. В кассах они могут оставлять наличность только в пределах лимита, который устанавливают обслуживающие их банки по согласованию с руководителями этих предприятий. Лимит устанавливают ежегодно, однако его размер может быть пересмотрен и в течение года по обоснованной просьбе предприятия. Превышение кассового лимита допускается только в течение трех рабочих дней при выдаче заработной платы, стипендии, проведении социальных выплат. Необходимые наличные деньги предприятия и организации запрашивают в обслуживающих их банках. Однако, банки также хранят у себя не все наличные деньги, полученные от клиентов. Основную их часть банки сдают в расчетно-кассовые центры (РКЦ), существующие при Главных территориальных управлениях Центрального банка РФ (ГТУ ЦБ), для последующего зачисления на корреспондентские счета, открытые в РКЦ для каждого банка. Банки выдают предприятиям запрашиваемые наличные деньги, как правило, из текущих (ежедневных) поступлений денежной наличности в свои кассы. Но если для удовлетворения заявки предприятия текущей наличности не хватает, банки запрашивают наличные деньги в РКЦ.

Расчетно-кассовые центры также хранят наличность в своих операционных кассах только в ограниченном объеме. Основную массу наличных денег, полученных от коммерческих банков, они переводят из операционных касс в резервные фонды РКЦ (денежные хранилища), т.е. временно изымают их из обращения. Если наличности, имеющейся в операционной кассе РКЦ, для удовлетворения заявок коммерческих банков на получение наличных денег не хватает, РКЦ обращается в Центральный банк РФ за разрешением перевести в операционную кассу часть наличных денег из резервного фонда. Движения наличных денег управляется директивой Центрального банка РФ, адресованной РКЦ, согласно которой наличные деньги переводятся из резервных фондов РКЦ в операционные кассы. Из операционных касс РКЦ наличные деньги направляются в операционные кассы коммерческих банков. Часть этих денег идет на предоставление кредитов другим банкам и обслуживание межбанковских расчетов, но основная часть выдается клиентам банков — юридическим и физическим лицам. Юридические лица, используя часть поступивших наличных денег для расчетов с другими предприятиями и организациями, основную часть направляют на выплату заработной платы, пособий и премий своим работникам. Население использует наличные деньги для оплаты товаров и услуг, совершения коммунальных платежей и т.п. Таким образом, деньги населения поступают предприятиям, оказывающим услуги населению, которые сдают их в банк для зачисления на свои счета. Часть денег населения сразу поступает в операционные кассы банков в виде вкладов. Банки сдают наличные деньги в РКЦ, а РКЦ основную их часть помещают в резервные фонды. И весь процесс повторяется заново (рис.3).

Процесс обращения наличных денег, определение объемов их выпуска и изъятия из обращения являются постоянным объектом прогнозного планирования. Центральный банк РФ полностью контролирует величину наличной денежной массы, осуществляя эмиссию наличных денег, выпуская и изымая их из обращения.

Денежные системы

Денежная система страны — это исторически сложившаяся национальная система организации денежного обращения, закрепленная традициями и оформленная законодательно. Денежные системы государств возникают и развиваются по мере развития видов и форм денег. Характеристика денежной системы страны основывается на определении ее типа и составляющих элементов. Типы денежных систем определяются, прежде всего, в зависимости от формы денежного материала (товарной, металлической, бумажной, виртуальной). Товарные и металлические деньги являются полноценными, бумажные и виртуальные — неполноценными. На базе данного принципа можно выделить следующие основные типы денежных систем:

- товарные;

- металлические (монометаллические и биметаллические);

- фидуциарные (собственно бумажные и кредитно-бумажные, электронные).

Кроме названных основных типов денежных систем, существуют их смешанные и переходные разновидности. В рамках всех типов денежных систем возможны различные формы наличных и безналичных расчетов. Товарные денежные системы формировались на самых ранних этапах развития товарного хозяйства. В условиях преобладания добывающего хозяйства и собирательства деньгами становятся ракушки, рыба, перья птиц, и т. п. Разделение труда и специализация приводят к тому, что денежную систему люди создают на базе такого ходового товара, как скот (быки, овцы и др.). Земледельческие народы, перешедшие к оседлой жизни, строят денежные системы с использованием зерна, мехов, шкур животных. Товарные денежные системы в значительной мере были обусловлены природной средой обитания людей. Развитие способов обработки металлов, повышение их роли в хозяйственной жизни общества приводит к переходу от товарных денежных систем к металлическим. Металлические денежные системы классифицируются в зависимости от того, какой металл играет роль денег. Они подразделяются на монометаллические и биметаллические. Монометаллическими называются денежные системы, при которых один металл служит основным всеобщим эквивалентом. Металлические денежные системы исторически складывались на основе меди, серебра, золота.

Биметаллизм - денежная система, при которой за двумя металлами — золотом и серебром - законодательно закрепляются денежные функции. Соответственно денежное обращение страны основывается на одновременном использовании золотых и серебряных монет. В результате формируется двойная система товарных цен. Однако, равное обращение золота и серебра противоречит самой природе денег как единственного товара-эквивалента. Непрочность биметаллических систем вызвала переход к золотому монометаллизму. Исторически существовало три разновидности золотого монометаллизма (золотого стандарта): золотомонетный стандарт, золотослитковый стандарт, золотодевизный стандарт. Для золотомонетного стандарта характерным является свободное обращение золотых монет. Золото выполняет все функции денег. Чеканка золотых полноценных монет происходит при фиксированном золотом содержании денежной единицы. Эмиссионные центры государств были связаны с золотым запасом. В период золотомонетного стандарта в обращения находились и бумажных денег. Которые неограниченно размениваются на золото по нарицательной стоимости. Наивысшего распространения в мире золотомонетный стандарт достиг в конце XIX — начале XX в. С началом Первой мировой войны система золотомонетного стандарта была подорвана. Во всех странах, участвовавших в войне, за исключением США, прекратился размен банкнот на золото. Для финансирования военных расходов широко применялась бумажно-денежная эмиссия. После окончания Первой мировой произошел переход к золотослитковому и золотодевизному стандарту. Золотослитковый стандарт применялся в странах, обладавших значительным золотым запасом (Франция, Великобритания). Его характерной особенностью являлось то, что банкноты хотя бы и с существенными ограничениями, но подлежали размену не на золотые монеты, а на золото в слитках. Так, в Великобритании для получения стандартного слитка весом в 12,4 кг требовалось предъявить банкнот на сумму 1700 ф. ст., во Франции — на сумму не менее 215 тыс. франков для слитка в 12,7 кг. Золотых монет в обращении уже не было.

Для золотодевизного стандарта характерен размен банкнот не на золото, а на валюту тех стран, которая, в свою очередь, могла быть обращена в золото. Золотодевизный стандарт вводился в странах, не располагавших достаточными золотыми запасами. В число таких стран входили Германия, Норвегия, Австрия, Дания и др. После Второй мировой войны в течение длительного периода времени поддерживался межгосударственный золотодевизный стандарт на основе Бреттон-Вудской системы соглашений. Страны, подписавшие их, зафиксировали курсы своих национальных валют в долларах или в золоте. Доллар был признан основной мировой валютной единицей, а его курс на долгое время был зафиксирован на уровне 35 долл. за 1 тройскую унцию золота (31,1035 г). В 1971 г. США прекратили обмен долларов на золото, что означало конец Бреттон-Вудской системы. Ее сменила Ямайская международная валютная система. Она основана на соглашении, заключенном в январе 1976 г. в Кингстоне (Ямайка, Индонезия) и вступившем в силу в апреле 1978 года. Суть соглашения состоит в отмене золотого содержания денежных единиц, во всеобщем признании отказа от золотого стандарта и введении плавающих курсов валют; золото исключалось из расчетов Международного валютного фонда и его членов. Таким образом, Ямайская валютная система юридически закрепила демонетизацию золота. Любая форма золотого стандарта заставляет Центральные банки ограничивать объем выпуска банкнот, а, значит для обслуживания товарооборота их может периодически не хватать. В результате. наряду с банкнотами появились казначейские билеты - бумажные деньги, выпускаемые казначейством (т.е. учреждением, отвечающим за кассовое исполнение бюджета). Казначейские билеты не имеют никакого обеспечения, а просто снабжены государственным принудительным курсом. Когда в 1976г. Ямайским соглашением был официально закреплен отказ от золотого стандарта, то разница между банкнотами и казначейскими билетами исчезла, и большинство стран прекратило выпуск казначейских билетов (Россия - в 1990 году).

Фидуциарные денежные системы — это такие системы, в которых денежные знаки не являются представителями общественного материального богатства и не размениваются на золото. Они сформировались вместе с переходом от металлического к бумажному денежному обращению. Как только внутренняя стоимость металлических денег отделяется от их номинала, появляются неразменные денежные знаки. Фидуциарные денежные системы могут строиться на металлической, бумажной или электронной основе. В настоящее время происходит повсеместный переход к электронно-бумажным денежным системам. Основными принципами при организации денежной системы являются следующие:

- централизованное управление национальной денежной системой;

- прогнозное планирование денежного оборота;

- устойчивость и эластичность денежного оборота;

- кредитный характер денежной эмиссии;

- обеспеченность денежных знаков, выпускаемых в оборот;

- неподчиненность Правительству Центрального банка и его подотчетность парламенту страны;

- предоставление Правительству денежных средств только в порядке кредитования; - комплексное использование инструментов денежно-кредитного регулирования; - надзор и контроль за денежным оборотом;

- функционирование исключительно национальной валюты на территории страны.

Развитая денежная система страны включает следующие элементы:

- наименование денежной единицы;

- порядок обеспечения денежных знаков;

- эмиссионный механизм;

- структура денежной массы, находящейся в обращении;

- порядок прогнозного планирования;

- механизм государственного денежно-кредитного регулирования;

- порядок установления валютного курса;

- порядок кассовой дисциплины.

Денежная система Российской Федерации