Ценообразование Назад на образовательную программу

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ - МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ СТУДЕНТАМ ПО ИЗУЧЕНИЮ ДИСЦИПЛИНЫ

Разделы

Список Литературы

- Слепов В. А. Ценообразование: Учебное пособие / В.А. Слепов, Т.Е. Николаева и др.; Под ред. В.А. Слепова; Российская экономическая академия им. Г.В. Плеханова. - М.: Магистр: НИЦ ИНФРА-М, 2013. - 144 с. - читать в библиотеке

Ваш библиотекарь |

Внимание!Для входа в Электронную Библиотеку Вам нужно получить Логин и Пароль.

|

|

Форма контроля

Форма отправки результатов (ТЕСТ, РЕФЕРАТ)

|

|

ВАШ Куратор(495) 632-00-78 |

Содержание разделов печать раздела -

Лекция 1 «Цена как экономическая категория»

верх

Цена – сложная экономическая категория. Существуют две основные теории цены. По мнению сторонников одной теории, цена товара выражает его стоимость. Сторонники другой теории считают, что цена – денежное выражение стоимости товара. В отличие от цены, ценообразование представляет собой процесс формирования цены на товар или услугу. Имеют место в основном две системы ценообразования:

- централизованное, которое предполагает формирование цен государственными органами на основе издержек производства и обращения;

- рыночное, основанное на базе взаимодействия спроса и предложения.

Лекция 2 «Экономические функции цены»

верх

Можно выделить пять функций цены.

- Учетная функция цены, или функция учета и измерения затрат общественного труда, определяется самой сущностью цены, т.е., являясь денежным выражением стоимости, цены показывают, во что обходится обществу удовлетворение конкретной потребности в той или иной продукции.

- Стимулирующая функция цены.

- Распределительная функция цены связана с возможностью отклонения цены от стоимости под воздействием множества рыночных факторов.

- Функция сбалансирования спроса и предложения выражается в том, что через цены осуществляется связь между производством и потреблением, предложением и спросом.

- Функция цены как критерия рационального размещения производства. Проявляется она в том, что с помощью механизма цен для получения более высокой прибыли осуществляется перелив капиталов из одного сектора экономики в другой и внутри отдельных секторов туда, где норма прибыли более высокая.

Цена измеряет, сколько затрачено труда, сырья, материалов, комплектующих изделий и т.д. на изготовление товара, характеризует, с какой эффективностью используется труд. В конечном счете цена показывает не только величину совокупных издержек производства и обращения товаров, но и размер прибыли.

Сущность ее выражается в поощрительном и сдерживающем воздействии цены на производство и потребление различных видов товаров. Цена оказывает стимулирующее воздействие на производителя (и это принципиально важно) через величину заключенной в ней прибыли. В хозяйственной жизни цены могут способствовать или препятствовать увеличению или сокращению выпуска и потребления тех или иных товаров. Для производителей особенно важны цены, по которым они сами непосредственно продают свою продукцию.

С помощью цены осуществляется перераспределение создаваемой стоимости между производителем и потребителем, между отдельными категориями населения.

Лекция 3 «Виды цен и их классификация. Состав и структура цен»

верх

В зависимости от ряда экономических признаков цены подразделяются на следующие основные виды:

- оптовые цены на продукцию промышленности;

- цены на строительную продукцию;

- закупочные цены на сельскохозяйственную продукцию;

- тарифы грузового и пассажирского транспорта;

- розничные цены;

- тарифы на коммунальные и бытовые услуги, оказываемые населению;

- цены, обслуживающие внешнеторговый оборот (экспортные и импортные цены).

Классификация цен в зависимости от территории действия. В соответствии с этим признаком различают:

- цены единые или поясные;

- цены региональные и местные.

Классификация цен в зависимости от порядка возмещения потребителем транспортных расходов по доставке грузов. Исходя из этого экономического признака различают несколько видов цен.

- Цена в месте производства продукции.

- Единая цена с включением расходов по доставке.

- Зональные цены.

- Цены, определяемые на основе базисного пункта.

По степени свободы цен от воздействия государства при их определении.

- Свободные цены.

- Регулируемые цены.

- Фиксированные цены

Классификация цен в зависимости от степени новизны товара.

- Цена «снятия сливок».

- Цена «проникновения (внедрения) на рынок».

- «Психологическая» цена.

- Цена «следования за лидером» в отрасли или на рынке.

- Цена с возмещением издержек производства.

- Престижная цена.

На товары, реализуемые на рынке относительно длительное время, устанавливаются следующие виды цен:

- Скользящая или падающая.

- Долговременная цена.

- Цены потребительского сегмента рынка.

- Гибкая цена.

- Преимущественная цена.

- Цены на изделия, выпуск которых прекращен.

- Цена, установленная ниже, чем у большинства предприятий.

- Договорная цена.

Цены, обслуживающие внешнеторговый оборот, обладают следующими специфическими чертами:

- отражают внешнеэкономические связи государства с другими странами;

- находятся в зависимости от цен мировых рынков, отражающих условия производства и реализации мирового хозяйства.

Внешнеторговые цены используются при экспорте товаров и их импорте. Внешнеторговые сделки осуществляются, как правило, на базе цен основных мировых товарных рынков. Мировая цена есть денежное выражение мировой интернациональной стоимости товара. Она формируется под воздействием спроса и предложения того или иного товара на мировом рынке, колебаний валютных курсов и т.д. Мировые цены находятся под значительным влиянием государства, которое проводит регулирование внешнеэкономической деятельности через лицензирование, квотирование, субсидирование экспорта и импорта. На мировые цены большое влияние оказывает инфляция. Несколько особняком стоят цены, используемые в учете и статистике. Органы статистики осуществляют регистрацию цен. Регистрируемые цены используются для расчетов индексов цен. Производится также изучение цен по их ценообразующим элементам, т.е. методом разработки структуры цен. К ценам, используемым в учете и статистике, относятся: индексы цен, текущие, средние цены, сопоставимые и неизменные цены. Цены статистического учета являются агрегированными, обобщенными. Существуют также лимитные (предельно допустимые) цены, которые устанавливаются на стадии проектирования новых изделий. Они являются исходными при определении оптовых цен на эти изделия. Имеются также проектные и ориентировочные цены, используемые в период разработки изделий, когда еще нет утвержденной (согласованной) цены. Научно-исследовательскими организациями, разрабатывающими прогнозы развития отдельных отраслей и производств, определяются прогнозные цены. В условиях рыночных отношений их роль значительно возрастает.

Лекция 4 «Взаимодействие цены и спроса»

верх

Состояние рыночной экономики, уровень и механизм развития всех инструментов рынка, в том числе и цены, описываются с помощью таких понятий, как спрос (Demand) и предложение (Supply). Спрос – это желание и возможность потребителя купить товар или услугу в определенное время и в определенном месте. Объем спроса – это то количество товара (услуг), которое покупатель готов приобрести при данных условиях в течение определенного промежутка времени. Закон спроса показывает связь между ценами и количеством товаров и услуг, которые могут быть приобретены по каждой из данных цен. При прочих равных условиях по низкой цене удастся продать больше товаров, чем по высокой. На изменение спроса влияют многие неценовые факторы. Наиболее существенное воздействие на поведение покупателей оказывают следующие неценовые факторы:

- Цены взаимосвязанных товаров

- Уровень денежных доходов покупателей

- Вкусы и предпочтения покупателей

- Потребительские ожидания

- Количество покупателей

- Взаимосвязь цены и предложения

Фирма-производитель через цену товара получает информацию о том, в какой степени общество нуждается в ее продукции. Объем предложения – это то количество товара, которое продавец желает продать при данных условиях. Объем предложения меняется только при изменении цены. К неценовым факторам, воздействующим на изменение предложения, относят следующие факторы.

- Плата за производственные ресурсы.

- Уровень технологии производства.

- Цены на другие товары.

- Налоги и дотации.

- Количество продавцов товара

Эластичность – это мера реагирования одной переменной величины на изменение другой величины. Иными словами, эластичность есть число, которое показывает, на сколько процентов изменится одна переменная в результате изменения другой переменной на 1%. Особую важность представляет эластичность спроса от цен, или ценовая эластичность, которая показывает реакцию величины спроса в ответ на изменение цены и определяет, на сколько процентов изменится величина спроса при изменении цены на 1%. Ценовая эластичность определяет чувствительность покупателей к изменению цен, с точки зрения количества товаров, которые они приобретают.

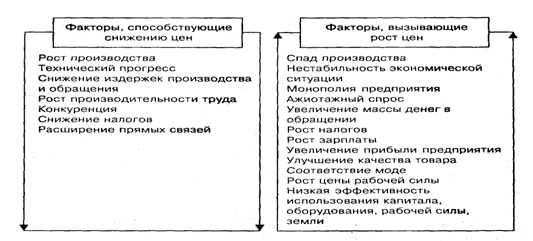

Лекция 5 «Основные факторы, оказывающие воздействие на цены»

верх

Лекция 6 «Стратегические и тактические аспекты ценовой политики фирмы»

верх

Ценовая политика фирмы представляет собой важный элемент общей стратегии фирмы, непосредственно входит в такой крупный ее раздел, как рыночная стратегия и сочетает в себе как стратегические, так и тактические аспекты. В наиболее общем виде ценовая политика предприятия может быть определена как деятельность его руководства по установлению, поддержанию и изменению цен на производимые товары, деятельность, осуществляемая в русле общей стратегии фирмы и направленная на достижение целей и задач последней. Организация работы предприятия с ориентацией на рыночный спрос называется маркетингом. Маркетинг включает в себя анализ рынка сбыта, выявление и количественное определение потребностей потенциальных покупателей, классификацию потребителей по уровню требований к потребительским свойствам и цене товаров, формирование ассортиментной политики, разработку, постановку на производство, организацию и обеспечение производства продукции в нужном ассортименте и необходимого качества, организацию рекламы и сбыта продукции, регулирование цен, обеспечение сервисного обслуживания изделий в процессе их эксплуатации. Стратегические аспекты ценовой политики содержат в себе договорные мероприятия по установлению и изменению цен. Тактические аспекты ценовой политики включают в себя мероприятия краткосрочного и разового характера. Проведение фирмой правильной ценовой политики на уровне предприятия предполагает получение и анализ информации в следующих аспектах:

- возможность повышения фирмой качества выпускаемых товаров;

- состояние и прогнозирование спроса;

- данные о ценах на потребляемую и реализуемую продукцию;

- изыскание резервов для снижения издержек;

- прогнозирование цен на товары, выпускаемые предприятием или фирмой, и данные о ценах на такие же товары у предприятий (фирм)-конкурентов;

- анализ динамики и структуры цен;

- данные о декларировании цен предприятиями-монополистами;

- изучение эластичности спроса на товары, изготовляемые предприятием, изучение структуры и динамики спроса;

- прогнозирование внутренних рынков сбыта и потенциальных конкурентов;

- изучение биржевых цен;

- анализ цен внешней торговли и внешних рынков сбыта.

Лекция 7 «Методы установления цен»

верх

- метод полных издержек, базирующийся на применении калькуляции с полным распределением затрат и установлением цены по системе «кост-плас», т.е. издержки плюс фиксированная прибыль;

- метод прямых затрат, базирующийся на применении калькуляции по переменным издержкам и установлении цены по принципу издержки плюс маржинальная прибыль.

Фирма должна контролировать свои издержки, так как самое незначительное их увеличение приводит к уменьшению прибыли. Однако главной является следующая проблема: сколько производить и сколько продавать товара в зависимости от цены и издержек на его производство. Издержки подразделяются на:

- постоянные,

- переменные.

Сумма постоянных и переменных издержек составляет суммарные издержки. Суммарные издержки представляют собой наименьшие общие денежные затраты, необходимые для производства определенного количества товаров. Эти издержки увеличиваются по мере роста объема выпускаемой продукции. Постоянные издержки представляют собой затраты, которые имеют место даже тогда, когда производство не осуществляется вовсе; это издержки, существующие независимо от любого изменения объема выпуска товаров. К постоянным издержкам относятся: арендная плата, расходы на содержание предприятия, затраты на охрану, оклады управляющих и т.п. Переменные издержки составляют все затраты, кроме постоянных, затраты на сырье, материалы, заработную плату, топливо и т.п. Изменение издержек в зависимости от количества производимой продукции отражает категория предельных издержек. Предельные издержки – это издержки, которые требуются для выпуска одной дополнительной единицы продукции сверх определенного количества. Они определяются путем вычитания соседних значений суммарных издержек. На практике методика определения цены может быть:

- с ориентацией на издержки;

- с ориентацией на спрос;

- с ориентацией на конкуренцию.

При ориентации на издержки («издержки плюс прибыль», «издержки плюс накидка») методика установления цены следующая: сначала рассчитывается полная себестоимость единицы продукции, добавляются установленные процентные отчисления и в результате получается цена. Формула «издержки плюс прибыль» обычно применяется в промышленности, а «издержки плюс накидка» - в торговле. Преимущество определения цены по методу «издержки плюс прибыль» или «издержки плюс накидка» состоит в том, что собственные издержки для фирмы значительно легче определить, чем спрос. Методика их вычисления проста и доступна. Однако этот метод имеет и недостатки. Во-первых, калькуляция издержек может включать в себя произвольный размер накладных расходов, что делает основу цены недостаточно достоверной. Во-вторых, этот метод определения цены не учитывает спрос, что чревато недополучением потенциальной прибыли. С ориентацией на издержки формируются и методы определения «целевой» цены или «целевой» нормы прибыли и обеспечения безубыточности. Метод «целевой» цены рассчитан на определенные цены, обеспечивающие получение «целевой» нормы прибыли на произведенные затраты при установленных объемах продаж. Слабым местом этой методики является то, что в ней применяется оценочная величина объема продаж для исчисления цены. Тем самым игнорируется то обстоятельство, что цена может быть главной причиной продаж, отсюда данная методика определения цены может быть использована для рынка с неэластичным спросом. При расчете цены на основе обеспечения безубыточности ставится задача достижения безубыточности производства в течение определенного периода. В этом случае руководство предприятия (фирмы) может соответствующим образом рассчитать цену. Уровень цены должен быть таким, при котором достигается безубыточность производства при реализации определенного объема продукции по данной цене. Формула безубыточности имеет следующий вид:

- $Ц$ – цена;

- $К$ – количество;

- $З_{пост.}$ – постоянные издержки;

- $З_{пер.}$ – переменные издержки.

Существуют следующие методы установления цены с ориентацией на спрос:

- дискриминация – установление разных цен на различных рынках или сегментах рынка, с целью максимизировать прибыль в зависимости от различия в кривых спроса;

- ценообразование по ассортиментной группе товаров – использование цен для достижения определенной цели – прибыли или продажи – в границах конкретной ассортиментной группы товаров.

Лекция 8 «Методы ценообразования, применяемые фирмой на рынке»

верх

Установив исходную цену, фирма затем корректирует ее в зависимости от различных факторов, действующих на рынке. При этом она применяет следующие виды цен и методы их установления:

- установление цен на новый товар;

- ценообразование в рамках товарной номенклатуры;

- установление цен по географическому принципу;

- установление цен со скидками и зачетами;

- установление цен для стимулирования сбыта;

- установление дискриминационных цен.

Лекция 9 «Издержки для целей ценообразования»

верх

В практике ценообразования принято различать бухгалтерские и предпринимательские (экономические) издержки. Бухгалтерские издержки на производство и реализацию продукции, относимые на себестоимость продукции. В состав затрат входят следующие элементы: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты. Однако для того, чтобы осуществлять свою деятельность на рынке, предприятие должно нести, а следовательно, учитывать при определении цены предложения иные, большие по своей величине расходы, связанные с простым и расширенным воспроизводством. Эти издержки называют предпринимательскими, и по существу они определяют цену предложения. Предпринимательские издержки вбирают в себя:

- бухгалтерские издержки;

- нормальную предпринимательскую прибыль, которая должна служить источником финансирования капитальных вложений в основные фонды и источником прироста оборотных средств, затрат на НИОКР, на социальные нужды, выплат дивидендов по акциям и отчисления налогов, уплачиваемых за счет прибыли;

- налог на добавленную стоимость (НДС), если он начисляется сверх цены предприятия, и акцизы, если товар предприятия – подакцизный;

- таможенные пошлины на экспортные товары фирмы, если она осуществляет внешнеэкономическую деятельность;

- альтернативные (вмененные) издержки – это денежные потери, связанные с упущенными возможностями наилучшего использования ресурсов фирмы.

Рассматривая альтернативные издержки с позиции предприятия, можно сказать, что они имеют явный (внешний) или неявный (внутренний) характер. Явные – это вмененные издержки, принимающие форму прямых денежных платежей предприятия за приобретенные ресурсы (зарплата рабочих, оплата сырья, топлива, энергии, транспортных услуг и т.п.). В западной практике эти издержки называют внешними. Неявные – это вмененные издержки по использованию ресурсов, принадлежащих самим владельцам фирмы как юридическим лицам.

Лекция 10 «Методы калькулирования себестоимости»

верх

Методы калькулирования себестоимости, используемые при определении цены товара, отражают традиционную ориентацию на издержки производства и, в меньшей степени, на спрос, сложившийся на рынке.

Метод полных издержек.Сущность данного метода заключается в суммировании постоянных и переменных затрат и надбавки в размере нормативной прибыли. Способом, значительно повышающим точность калькуляции издержек, является метод нормативных затрат, получивший большое распространение в западной практике ценообразования под названием «стандарт-кост». Учет затрат нормативным методом позволяет анализировать все факторы, воздействующие на издержки производства. Метод учета затрат и определения цены на основе сокращенных затрат. Впервые этот метод был применен в американских фирмах и получил название «директ-костинг» или калькулирование по прямым затратам. Косвенные затраты, согласно этому методу, списывались на финансовые результаты и уменьшали валовую прибыль фирмы. В Европе калькулирование по сокращенным затратам было названо методом маржинал-костинг, что означает приростные затраты (дополнительные затраты на каждую следующую единицу продукции при увеличении производства или снижение затрат при уменьшении производства на одно изделие). Другими словами, маржинал-костинг рассматривает влияние изменения объема производства на изменение затрат, т.е. предполагает калькулирование по переменным затратам.